EIC ทำการสำรวจความคิดเห็นของผู้บริโภคไทยจำนวน 3,205 คน ในช่วงระหว่างวันที่ 27 สิงหาคม ถึง 27 กันยายน 2564 เกี่ยวกับการเปลี่ยนแปลงทางเศรษฐกิจและพฤติกรรมในช่่วง COVID-19 และแนวโน้มหลังวิกฤตคลี่คลาย ผลสำรวจสามารถสรุปได้เป็น 3 ประเด็นสำคัญ ดังต่อไปนี้

ประเด็นที่หนึ่ง : “วิกฤต COVID-19 ส่งผลกระทบต่อรายได้ของผู้บริโภคไทยจำนวนมาก นำไปสู่ 3 ปัญหาทางเศรษฐกิจที่สำคัญในช่วงปีที่ผ่านมา ได้แก่ ปัญหารายได้ไม่พอใช้จ่าย ปัญหาภาระการชำระหนี้ และปัญหาสภาพคล่องทางการเงิน โดยปัญหาจะมีความรุนแรงเป็นพิเศษในกลุ่มผู้มีรายได้น้อย”

-

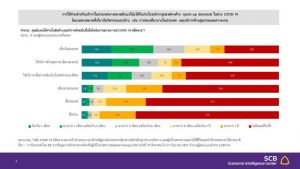

- การแพร่ระบาดของ COVID-19 ส่งผลทำให้ผู้บริโภคเกือบครึ่ง หรือ 48% ของผู้ตอบแบบสอบถามทั้งหมด

มีรายได้ลดลงเมื่อเทียบกับช่วงก่อน COVID-19 โดยมีสัดส่วนถึง 30% ของผู้บริโภคที่มีรายได้ที่ลดลงมากกว่า 10% ขึ้นไปเมื่อเทียบกับระดับรายได้ก่อน COVID-19 ขณะที่มีผู้บริโภคเพียง 24% เท่านั้น ที่มีรายได้เพิ่มขึ้นในช่วงเดียวกัน

โดยคนกลุ่มนี้ส่วนใหญ่จะเป็นคนทำงานเป็นลูกจ้างบริษัทเอกชนที่มีระดับรายได้ค่อนข้างสูง

- การแพร่ระบาดของ COVID-19 ส่งผลทำให้ผู้บริโภคเกือบครึ่ง หรือ 48% ของผู้ตอบแบบสอบถามทั้งหมด

- ด้วยสถานการณ์ด้านรายได้ที่ซบเซา ส่งผลทำให้เกิดปัญหาทางเศรษฐกิจทั้งในด้านการใช้จ่าย การจัดการภาระหนี้ และปัญหาสภาพคล่อง โดยผลสำรวจพบว่ามีถึง 63% ของผู้ตอบแบบสอบถามทั้งหมด ที่กำลังเผชิญปัญหารายได้

ไม่พอรายจ่ายไม่มากก็น้อย นอกจากนี้ เกินครึ่ง (56%) ของผู้ตอบแบบสอบถามที่มีหนี้กำลังเผชิญปัญหาในการชำระหนี้ และ 52% ของผู้ตอบแบบสอบถามทั้งหมดยังมีสภาพคล่องทางการเงินไม่เกิน 6 เดือน ทั้งนี้ EIC พบว่า มีคนจำนวนถึง 31% ของผู้ตอบแบบสอบถามทั้งหมดที่กำลังเผชิญ 3 ปัญหาดังกล่าวพร้อมกัน

- เมื่อพิจารณาแยกตามระดับรายได้ EIC พบว่ากลุ่มผู้บริโภครายได้น้อย หรือคนที่มีรายได้ไม่เกิน 1.5 หมื่นบาทต่อเดือนมีสัดส่วนคนที่มีปัญหาทางเศรษฐกิจมากที่สุดในทุกประเด็นปัญหาที่กล่าวมา โดยสัดส่วนของจำนวนคนที่มีปัญหา

จะลดน้อยลงในกลุ่มระดับรายได้ที่สูงขึ้น สะท้อนให้เห็นว่า วิกฤต COVID-19 เป็นวิกฤตที่กระทบผู้มีรายได้น้อยรุนแรงกว่า ตอกย้ำปัญหาความเหลื่อมล้ำอันเป็นปัญหาเชิงโครงสร้างของสังคมไทย โดยกลุ่มคนรายได้น้อยมีสัดส่วนของคน

ที่ระบุว่ารายได้ลดลงในช่วงปีที่ผ่านมาสูงถึง 63% จากจำนวนคนรายได้น้อยทั้งหมด ซึ่งถือว่ามากที่สุดเมื่อเทียบกับกลุ่มคนที่มีรายได้สูงกว่า ในทำนองเดียวกัน ทั้งสัดส่วนการมีปัญหารายได้ไม่พอรายจ่ายของคนรายได้น้อย (87%) สัดส่วนคนมีปัญหาภาระหนี้ (78%) และสัดส่วนคนมีปัญหาสภาพคล่อง (71%) หรือสัดส่วนของคนที่เผชิญทั้ง 3 ปัญหา (49%) ก็ล้วนแล้วแต่สะท้อนถึงผลกระทบที่มีต่อคนรายได้น้อยส่วนใหญ่และระดับปัญหาที่มากกว่าคนรายได้สูงกว่าทั้งสิ้น

ประเด็นที่สอง : “ผู้บริโภคส่วนใหญ่มองว่ารายได้จะฟื้นตัวกลับมาเท่ากับที่เคยได้ในช่วงก่อน COVID-19 ตั้งแต่ปีหน้าเป็นต้นไป แต่ยังค่อนข้างมีความระมัดระวังกับแผนการใช้จ่ายในระยะข้างหน้า อย่างไรก็ตาม การใช้จ่ายสำหรับบริการในประเทศบางประเภทมีแนวโน้มได้รับประโยชน์จากแรงส่งของอุปสงค์คงค้าง (pent-up demand) โดยเฉพาะจากกลุ่มผู้มีรายได้สูง”

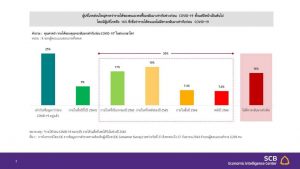

- เมื่อมองไปข้างหน้า ผู้บริโภคครึ่งหนึ่งคาดว่ารายได้ของตนเองจะฟื้นกลับมาเท่ากับช่วงก่อน COVID-19 ตั้งแต่ปีหน้าเป็นต้นไป โดยมีผู้บริโภคถึง 16% ที่เชื่อว่ารายได้ตนเองไม่มีทางกลับมาเท่ากับก่อน COVID-19 ซึ่งคนกลุ่มนี้ส่วนใหญ่เป็นคนรายได้น้อย และเป็นคนทำงานในภาคการท่องเที่ยว และค้าส่ง-ค้าปลีก สะท้อนถึงผลกระทบต่อกลุ่มธุรกิจดังกล่าวที่รุนแรงมากและมีแนวโน้มฟื้นตัวได้ยาก

- การคาดการณ์ว่ารายได้จะฟื้นตัวช้ามีส่วนกดดันแผนการใช้จ่ายในระยะข้างหน้า โดยผู้บริโภคส่วนใหญ่ราว 72% ระบุว่าจะยังคงไม่เพิ่มการใช้จ่ายแม้สถานการณ์ COVID-19 จะคลี่คลายก็ตาม ซึ่งราว 43% ของผู้บริโภคระบุว่าจะลดค่าใช้จ่ายลงจากปัจจุบันอีกด้วย โดยคนกลุ่มที่เลือกจะรัดเข็มขัดเพิ่มเติมนี้ ส่วนใหญ่เป็นคนที่มีมุมมองว่ารายได้ตนเองจะยังไม่เพิ่มขึ้นในเร็ววัน

- อย่างไรก็ตาม การใช้จ่ายบางหมวดมีแนวโน้มฟื้นตัวได้ดีจากอุปสงค์คงค้าง (pent-up demand) ผู้บริโภคส่วนใหญ่มีแนวโน้มกลับไปใช้จ่ายในหมวดที่เกี่ยวกับกิจกรรมนอกบ้านหลังสถานการณ์คลี่คลาย เช่น การท่องเที่ยวภายในประเทศ และบริการด้านสุขภาพและความงาม เป็นต้น โดยเฉพาะกลุ่มรายได้สูง (รายได้มากกว่า 1 แสนบาทต่อเดือน) ที่มีสัดส่วนคนที่จะกลับไปใช้จ่ายในหมวดดังกล่าวภายในระยะเวลา 6 เดือนข้างหน้าสูงกว่ากลุ่มอื่น ๆ คาดว่ามาจากความต้องการที่คงค้างมาจากช่วงปิดเมือง และยังเป็นช่วงเวลาของฤดูกาลท่องเที่ยว ประกอบกับยังมีมาตรการกระตุ้นการใช้จ่ายของภาครัฐเป็นอีกแรงสนับสนุนด้วย อย่างไรก็ดี สำหรับสินค้าที่มีมูลค่าสูง ได้แก่ บ้าน รถยนต์มีผู้บริโภคเพียงส่วนน้อย (5-6%) ที่มีแผนจะใช้จ่ายในช่วง 6 เดือนข้างหน้า สะท้อนถึงผลจากทั้งรายได้และความเชื่อมั่นที่ซบเซา เช่นเดียวกันกับแผนในการท่องเที่ยวต่างประเทศที่ยังมีไม่มากนักในหมู่ผู้บริโภคไทย ตามภาวะรายได้ รวมถึงข้อจำกัดและความเชื่อมั่นในการเดินทางระหว่างประเทศ

ประเด็นที่สาม : “ในช่วง COVID-19 ผู้บริโภคไทยมีการเปลี่ยนพฤติกรรมทั้งด้านการใช้เทคโนโลยี และการใช้เวลาที่บ้านมากขึ้น ซึ่งพฤติกรรม 2 กลุ่มนี้มีแนวโน้มกลายเป็น New Normal”

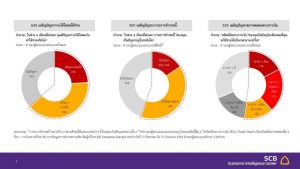

- ในช่วงปีที่ผ่านมา ผู้บริโภคได้มีการปรับเปลี่ยนพฤติกรรมจากผลกระทบของวิกฤต COVID-19 ทั้งในด้านการใช้เทคโนโลยีและการใช้เวลาที่บ้าน โดยผู้บริโภค 41% ระบุว่ามีการซื้อสินค้าผ่านทางออนไลน์เพิ่มขึ้นหรือซื้อเป็นครั้งแรกเมื่อเทียบกับช่วงก่อน COVID-19 ขณะที่มีเพียง 17% ของผู้บริโภคเท่านั้นที่เพิ่มการใช้จ่ายโดยทั่วไปในช่วงเดียวกัน สะท้อนถึงการเพิ่มสัดส่วนการใช้ช่องทางออนไลน์ในการซื้อสินค้ามากขึ้นในช่วงที่การจับจ่ายใช้สอย

ในช่องทางออฟไลน์มีข้อจำกัด - นอกจากนี้ ผู้บริโภคส่วนใหญ่ (57%) ยังมีการใช้เวลาทำกิจกรรมที่บ้าน เช่น การปลูกต้นไม้ ทำอาหาร เพิ่มขึ้น

หรือทำเป็นครั้งแรกด้วยเช่นกัน จากการที่วิกฤต COVID-19 ทำให้ผู้บริโภคต้องปรับเปลี่ยนรูปแบบการทำงานมาเป็นการทำงานที่บ้านและมีเวลาอยู่บ้านมากขึ้น ซึ่งการเปลี่ยนพฤติกรรมดังกล่าวส่งผลต่อเนื่องทำให้การปรับปรุงและตกแต่งบ้าน และการซื้อของออนไลน์ในหมวดสินค้าเกี่ยวกับบ้านเพิ่มขึ้นตามไปด้วย - สำหรับแนวโน้มหลัง COVID-19 คลี่คลายนั้น พฤติกรรมที่ผู้บริโภคปรับเปลี่ยนในช่วงที่ผ่านมา มีแนวโน้มที่จะยังคงอยู่ต่อเนื่อง หรือกลายเป็น New Normal แม้จะลดน้อยลงบ้างจากที่เคยทำในช่วง COVID-19 ไม่ว่าจะเป็นการซื้อสินค้าออนไลน์ที่กว่า 86% ของผู้บริโภคระบุว่าจะยังทำต่อไปแม้สถานการณ์ COVID-19 คลี่คลาย ซึ่งอาจเป็นเพราะความสะดวกจากการใช้บริการ อีกพฤติกรรมผู้บริโภคที่มีแนวโน้มจะกลายเป็น New Normal ได้แก่ การใช้เวลา

ทำกิจกรรมที่บ้านที่ผู้บริโภคส่วนใหญ่ (91%) ระบุว่าจะยังคงทำต่อไป เช่นเดียวกันกับการปรับปรุง-ตกแต่งบ้าน (67%) และการใช้บริการ food delivery (67%) ซึ่งคาดว่าพฤติกรรมกลุ่มนี้ได้รับแรงสนับสนุนจากเทรนด์การทำงานที่บ้าน

ที่หลายองค์กรมีแนวโน้มปรับใช้แบบระยะยาว ทำให้การใช้เวลาที่บ้านของผู้บริโภคจะเพิ่มขึ้นตามมา อย่างไรก็ตาม กลุ่มพฤติกรรมดังกล่าวมีแนวโน้มลดลงบ้างเมื่อสถานการณ์คลี่คลาย เพราะอาจถูกทดแทนด้วยทางเลือกนอกบ้าน โดยเฉลี่ยประมาณ 25-30% ของผู้บริโภคระบุว่าจะยังคงพฤติกรรมการซื้อของออนไลน์และการใช้เวลาที่บ้าน แต่จะลดน้อยลงจากที่เคยทำในช่วง COVID-19 ทั้งนี้สาเหตุอาจมาจากการมีทางเลือกมากขึ้นเมื่อบริการที่ทดแทนกันได้แบบออฟไลน์ เช่น ห้างสรรพสินค้า ร้านอาหาร กลับมาเปิดให้บริการได้มากขึ้น

โดยสรุป ข้อค้นพบจากผลสำรวจความคิดเห็นผู้บริโภคของ EIC ได้บ่งชี้ให้เห็นถึงผลกระทบจากวิกฤต COVID-19ต่อผู้บริโภคไทยที่ค่อนข้างรุนแรงและจะยังมีผลต่อเนื่องไปในระยะข้างหน้าผ่านความเชื่อมั่นต่อการฟื้นตัวของรายได้ที่ยังซบเซา กดดันแนวโน้มการใช้จ่ายภาพรวมในอนาคต โดยเฉพาะสำหรับกลุ่มผู้มีรายได้น้อย อย่างไรก็ตาม ผู้ประกอบการที่เจาะกลุ่มผู้บริโภคยังสามารถหาโอกาสได้จากแนวโน้มการใช้จ่ายในหมวดที่จะเร่งตัวจาก pent-up demand ของผู้มีกำลังซื้อ รวมถึงโอกาสจากพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไปทั้งในด้านการซื้อของออนไลน์และการใช้เวลาอยู่บ้านซึ่งมีแนวโน้มกลายเป็น New Normal ที่ดำเนินต่อไปแม้สถานการณ์ COVID-19 เริ่มคลี่คลายลง (ติดตามบทวิเคราะห์ฉบับเต็มได้ที่ https://www.scbeic.com/th/detail/product/7954)

โดย : Economic Intelligence Center

ธนาคารไทยพาณิชย์ (จำกัด) มหาชน

EIC Online: www.scbeic.com

Line : @scbeic

Disclaimer: The information contained in this report has been obtained from sources believed to be reliable. However, neither we nor any of our respective affiliates, employees or representatives make any representation or warranty, express or implied, as to the accuracy or completeness of any of the information contained in this report, and we and our respective affiliates, employees or representatives expressly disclaim any and all liability relating to or resulting from the use of this report or such information by the recipient or other persons in whatever manner. Any opinions presented herein represent our subjective views and our current estimates and judgments based on various assumptions that may be subject to change without notice, and may not prove to be correct. This report is for the recipient’s information only. It does not represent or constitute any advice, offer, recommendation, or solicitation by us and should not be relied upon as such. We, or any of our associates, may also have an interest in the companies mentioned herein.

ตอบรับเทรนด์ดีไซน์ นำพื้นที่ความสุข ให้กับผู้อยู่อาศัย")