| · กนง. มีมติให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ 0.50% ต่อปี ด้วยมติ 4 ต่อ 3 จากแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อที่หดตัวมากกว่าที่ประเมินไว้ และเสถียรภาพระบบการเงินที่เปราะบางมากขึ้น

· กนง. ประเมินว่ามาตรการทางการเงินที่ดำเนินไปก่อนหน้ามีส่วนช่วย ต่อเสถียรภาพตลาดการเงิน · EIC คาด กนง. คงอัตราดอกเบี้ยนโยบายในช่วงที่เหลือของปีนี้ เพื่อรอดูผลของการผ่อนคลายมาตรการทางการเงินและมาตรการทางการคลังที่ได้ดำเนินไป นอกจากนั้น การดำเนินมาตรการผ่อนคลายนโยบายการเงินของ ธปท. ในช่วงที่ผ่านมาช่วยให้ภาวะการเงินไทยผ่อนคลายลงบ้างในบางมิติ เช่น อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับลดลงมา · อย่างไรก็ดี หากเศรษฐกิจไทยในช่วงครึ่งหลังของปีมีการหดตัวรุนแรงขึ้นต่อเนื่องเมื่อเทียบกับครึ่งแรก ก็อาจมีการผ่อนคลายนโยบายการเงินเพิ่มเติมอีกได้ในช่วงไตรมาส 3 ของปีนี้เป็นอย่างเร็ว |

- Key points

กนง. มีมติให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ 0.50% ต่อปี ด้วยมติ 4 ต่อ 3 จากแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อที่หดตัวมากกว่าที่ประเมินไว้ และเสถียรภาพระบบการเงินที่เปราะบางมากขึ้น ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 20 พฤษภาคม 2020 กนง. มีมติ 4 ต่อ 3 เสียง (3 เสียงให้คงอัตราดอกเบี้ยในครั้งนี้) ให้ลดอัตราดอกเบี้ยนโยบายจาก 0.75% มาอยู่ที่ 0.50% ต่อปี เนื่องจาก

- เศรษฐกิจและอัตราเงินเฟ้อมีแนวโน้มหดตัวมากกว่าที่ประเมินไว้ โดยการท่องเที่ยวและการส่งออกสินค้าได้รับผลกระทบจากเศรษฐกิจประเทศคู่ค้ามากกว่าคาด ตามแนวโน้มเศรษฐกิจโลกที่หดตัวรุนแรงและผลกระทบจากมาตรการควบคุมการระบาดทั่วโลก ขณะที่อุปสงค์ในประเทศทั้งการบริโภคและการลงทุนภาคเอกชนหดตัวกว่าที่ประเมินไว้จากการว่างงานที่เพิ่มสูงขึ้นและมาตรการควบคุมการระบาดภายในประเทศ สำหรับอัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2020 มีแนวโน้มติดลบมากกว่าที่คาดไว้เดิมตามราคาพลังงานที่ลดลงเป็นสําคัญ ขณะที่อัตราเงินเฟ้อพื้นฐานอยู่ในระดับต่ําต่อเนื่อง นอกจากนี้ กนง. ยังมองว่าการปรับลดอัตราดอกเบี้ยนโยบายลงจะช่วยสอดประสานกับมาตรการทางการเงินและการคลังที่ดำเนินไปก่อนหน้านี้ เพื่อบรรเทาปัญหาสภาพคล่องของครัวเรือนและธุรกิจ รวมทั้งสนับสนุนให้เศรษฐกิจไทยทยอยฟื้นตัวได้ในระยะต่อไป

- เสถียรภาพระบบการเงินที่เปราะบางมากขึ้นตามภาวะเศรษฐกิจ แม้ว่าธนาคารพาณิชย์มีระดับเงินกองทุนและเงินสํารองที่เข้มแข็ง แต่ในระยะข้างหน้ายังต้องติดตามความเสี่ยงที่อาจสร้างความเปราะบางให้เสถียรภาพของระบบธนาคารพาณิชย์ หากความสามารถในการชําระหนี้ของลูกหนี้ด้อยลงกว่าคาด โดยเฉพาะหลังมาตรการช่วยเหลือด้านสภาพคล่องของภาครัฐทยอยสิ้นสุดลง

- อย่างไรก็ดี คณะกรรมการ 3 ท่านออกเสียงให้คงอัตราดอกเบี้ยนโยบายในรอบนี้ เนื่องจาก ต้องการให้เร่งรัดประสิทธิผลของมาตรการด้านการเงินและสินเชื่อที่ได้ประกาศไปแล้ว ทั้งนี้คณะกรรมการฯ โดยรวมเห็นว่า ควรผลักดันให้สถาบันการเงินเร่งปรับปรุงโครงสร้างหนี้ของลูกหนี้ โดยเฉพาะครัวเรือนและธุรกิจ SMEs ให้เกิดผลในวงกว้างมากขึ้น และเร่งรัดการให้สินเชื่อผ่านโครงการต่าง ๆ ที่ได้ออกมาก่อนหน้าเพื่อแก้ปัญหาสภาพคล่องให้ตรงจุดและทันการณ์

กนง. ประเมินว่ามาตรการทางการเงินที่ดำเนินไปก่อนหน้านี้ส่งผลให้ตลาดการเงินมีเสถียรภาพขึ้น แต่ยังแสดงความกังวลต่อสถานการณ์ของสหกรณ์ออมทรัพย์ และเงินบาทที่อาจกลับมาแข็งค่าขึ้น โดยหลัง ธปท. ออกมาตรการดูแลเสถียรภาพตลาดการเงิน รวมทั้งจัดตั้งกองทุนเพื่อรักษาสภาพคล่องของการระดมทุนในตลาดตราสารหนี้ (Corporate Bond Stabilization Fund: BSF) อัตราผลตอบแทนพันธบัตรรัฐบาลปรับลดลงและอัตราผลตอบแทนหุ้นกู้ที่ซื้อขายในตลาดรองผันผวนน้อยลง ตลาดตราสารหนี้กลับมาทําหน้าที่ได้เป็นปกติมากขึ้น อย่างไรก็ดี กนง. ให้ติดตามสถานการณ์ของสหกรณ์ออมทรัพย์ที่อาจได้รับผลกระทบจากการลงทุนในตราสารหนี้ และสถานการณ์เงินบาทที่อาจกลับมาแข็งค่าขึ้น ซึ่งจะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจ

- Implication

EIC คาด กนง. คงอัตราดอกเบี้ยนโยบายที่ 0.5% ในช่วงที่เหลือของปีนี้ เพื่อรอดูผลของการผ่อนคลายมาตรการทางการเงินและมาตรการทางการคลังที่ได้ดำเนินไปค่อนข้างมาก โดยมติ 4 ต่อ 3 ให้ลดอัตราดอกเบี้ยนโยบายในรอบนี้สะท้อนได้ว่า คณะกรรมการบางส่วนมีความต้องการที่จะชะลอการปรับลดอัตราดอกเบี้ยนโยบายลงเพื่อประเมินผลจากการผ่อนคลายนโยบายต่าง ๆ ที่ได้ดำเนินไปค่อนข้างมาก ไม่ว่าจะเป็นการปล่อยสินเชื่ออัตราดอกเบี้ยต่ำ การจัดตั้งกองทุนเพื่อรักษาสภาพคล่องของการระดมทุนในตลาดตราสารหนี้ การเข้าซื้อพันธบัตรรัฐบาลไทย การลดอัตราดอกเบี้ยนโยบาย และมาตรการอัดฉีดทางการคลัง

โดย EIC ประเมินว่า หากการหดตัวของเศรษฐกิจไทยในไตรมาสที่สามของปี 2020 มีแนวโน้มลดลง และภาพเศรษฐกิจโดยรวมเริ่มกลับมาฟื้นตัวได้ตามสถานการณ์ COVID-19 ที่มีจำนวนผู้ติดเชื้อลดลงอย่างมีนัย และเริ่มมีการเปิดเมืองมากขึ้น ซึ่งจะส่งผลให้กิจกรรมทางเศรษฐกิจเริ่มฟื้นตัว กนง. น่าจะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ซึ่งเป็นระดับที่ต่ำที่สุดในประวัติการณ์ในช่วงที่เหลือของปีนี้ได้

เศรษฐกิจต่างประเทศส่วนใหญ่ปรับหดตัวลงในไตรมาส 1 ปี 2020 จากผลของมาตรการปิดเมือง EIC ประเมินว่า

ในไตรมาสที่ 3 เป็นต้นไป หลังจากหลาย ๆ ประเทศได้ผ่อนคลายมาตรการลงจะทำให้เศรษฐกิจโลกเริ่มกลับมาฟื้นตัวได้ โดยตัวเลขเศรษฐกิจไตรมาส 1 ของหลาย ๆ ประเทศที่ออกมาล่าสุดนั้น ส่วนใหญ่ปรับหดตัวลงจากช่วงเดียวกันของปีก่อน ซึ่งสะท้อนผลกระทบจากการแพร่ระบาดของ COVID-19 ที่เริ่มขึ้นในช่วงปลายเดือนกุมภาพันธ์และแพร่กระจายอย่างรวดเร็วและเป็นวงกว้างในเดือนมีนาคม ทำให้ภาครัฐของประเทศต่าง ๆ ทั่วโลกออกมาตรการควบคุมการเดินทางและกิจกรรมทางสังคม โดยดัชนีความรัดกุมมาตรการดูแลของภาครัฐ (Government Policy Stringency Index) ซึ่งจัดทำโดยมหาวิทยาลัย Oxford พบว่า นับตั้งแต่เดือนมีนาคมเป็นต้นมา ประเทศส่วนใหญ่ได้เพิ่มความเข้มงวดของมาตรการขึ้น โดยในหลาย ๆ ประเทศได้มีการปิดเมือง (เช่น โรงเรียนหยุดการเรียนการสอน บริษัทหยุดการปฏิบัติงานโดยให้พนักงานทำงานจากที่บ้าน) งดกิจกรรมสังสรรค์ต่าง ๆ และห้ามไม่ให้ประชาชนเดินทางทั้งภายในและต่างประเทศ

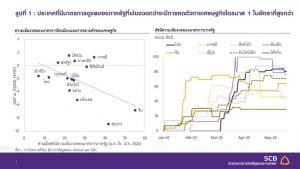

EIC พบว่ามาตรการที่เข้มงวดขึ้นนี้ส่งผลกระทบต่อแนวโน้มการขยายตัวทางเศรษฐกิจ โดยประเทศที่มีมาตรการดูแลของภาครัฐที่เข้มงวดกว่าจะมีการหดตัวทางเศรษฐกิจไตรมาส 1 ในอัตราที่มากกว่า (รูปที่ 1) เนื่องจากมาตรการที่เข้มงวดนั้นส่งผลให้ทั้งภาคการผลิต ภาคบริการ และการค้าโลกมีแนวโน้มชะลอตัวลง โดยพบว่าภาคบริการได้รับผลกระทบรุนแรงกว่าภาคการผลิต สำหรับในไตรมาสที่ 3 เป็นต้นไป หลาย ๆ ประเทศน่าจะทำการผ่อนคลายมาตรการปิดเมืองลงต่อเนื่องจากปัจจุบันที่เริ่มมีการผ่อนคลายไปบ้างแล้ว ทำให้ EIC ประเมินว่าเศรษฐกิจโลกจะทยอยกลับมาฟื้นตัวขึ้นอย่างค่อยเป็นค่อยไปได้

การดำเนินมาตรการผ่อนคลายนโยบายการเงินของ ธปท. ในช่วงที่ผ่านมาช่วยให้ภาวะการเงินไทยผ่อนคลายลงบ้างในบางมิติและการลดดอกเบี้ยในครั้งนี้น่าจะทำให้ภาวะการเงินผ่อนคลายเพิ่มขึ้นได้ โดย EIC ประเมินว่ามาตรการ

ของ ธปท. มาตรการด้านสินเชื่อ และมาตรการทางการคลังที่ได้ดำเนินไป มีส่วนช่วยทำให้ภาวะการเงินไทยในมิติต่าง ๆ ผ่อนคลายลงได้บ้าง ดังนี้

- การระดมทุนของภาคธุรกิจผ่านตลาดสินเชื่อปรับตัวดีขึ้น แต่การระดมทุนผ่านตลาดตราสารหนี้ภาคเอกชนปรับลดลง โดยอัตราการขยายตัวของสินเชื่อภาคธุรกิจอยู่ที่ 3%YOY ในไตรมาสแรกของปี 2020 ปรับตัวขึ้นจาก -0.8% ในปี 2019 ซึ่งได้รับแรงสนันสนุนจากสินเชื่อของธุรกิจขนานใหญ่ที่ขยายตัวถึง 5.3% อย่างไรก็ดีสินเชื่อของธุรกิจ SMEs ยังคงหดตัวที่ -0.2 และการเพิ่มขึ้นของสินเชื่อของธุรกิจขนาดใหญ่ส่วนหนึ่งมาจากการลดการระดมทุนผ่านตลาดตราสารหนี้ภาคเอกชน โดยปริมาณการออกตราสารหนี้ภาคเอกชนมีแนวโน้มชะลอตัวในทุกลำดับความน่าเชื่อถือ (grade) โดยตั้งแต่เดือนมีนาคมถึงเมษายนของปี 2020 หุ้นกู้กลุ่ม (A-)-(AAA) กลุ่ม (BBB-)-(BBB+) และกลุ่ม Non-investment (ตั้งแต่ BB+ ลงไป) มีหุ้นกู้ออกใหม่ 107, 9.7 และ 1.3 พันล้านบาท ตามลำดับ ขณะที่ในช่วงเวลาเดียวกันของปี 2019 มีการออกหุ้นกู้แต่ละกลุ่มที่ 152, 33.7 และ 5.9 พันล้านบาท ตามลำดับ (รูปที่ 2)

- มาตรฐานการให้สินเชื่อภาคธุรกิจตึงตัวขึ้นในอัตราที่ลดลง ขณะที่ความต้องการสินเชื่อของภาคธุรกิจเพื่อใช้เป็นเงินทุนหมุนเวียนเพิ่มขึ้น แต่ความต้องการสินเชื่อเพื่อการลงทุนลดลงอย่างมีนัย โดยจากรายงานผลการสำรวจภาวะและแนวโน้มสินเชื่อที่จัดทำโดย ธปท. ระบุว่า คาดการณ์มาตรฐานการให้สินเชื่อภาคธุรกิจ ในไตรมาสที่ 2 ของปี 2020 มีแนวโน้มปรับตึงตัวขึ้นในอัตราที่ลดลง โดยส่วนหนึ่งเป็นผลจากธนาคารพาณิชย์ระมัดระวังการปล่อยสินเชื่อในช่วงที่เศรษฐกิจมีแนวโน้มถดถอย แต่ก็ยังได้รับการสนันสนุนจากมาตรการ

ของภาครัฐและ ธปท. ทำให้มาตรฐานการปล่อยสินเชื่อไม่ตึงตัวขึ้นมากนัก นอกจากนี้ ผลสำรวจความต้องการสินเชื่อของภาคธุรกิจยังระบุว่า ในไตรมาสที่ 1 ของปี 2020 ทั้งธุรกิจขนาดใหญ่และ SMEs ต้องการสินเชื่อเพิ่มขึ้นสำหรับเงินทุนหมุนเวียน แต่ความต้องการสินเชื่อเพื่อการลงทุนปรับลดลงอย่างมีนัย - ภาพรวมคุณภาพสินเชื่อด้อยลงนับจากสิ้นปีก่อน โดยเฉพาะสินเชื่อเพื่ออุปโภคบริโภคและสินเชื่อธุรกิจ SMEs แต่การปรับเกณฑ์การจัดชั้นลูกหนี้ช่วยให้สัดส่วน NPL ปรับดีขึ้นในเดือนมีนาคม โดย NPL ของสินเชื่อรวมปรับสูงขึ้นจาก 2.98% เป็น 3.05% โดยเฉพาะสินเชื่ออุปโภคบริโภคและธุรกิจ SMEs ที่ NPL ปรับสูงขึ้นจาก 2.90% และ 4.63% เป็น 3.23% และ 4.81% ตามลำดับ นอกจากนี้สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (stage 2) ปรับสูงขึ้นจาก 2.79% เป็น 7.70% อย่างไรก็ดี การปรับเกณฑ์การจัดชั้นเพื่อให้ธนาคารพาณิชย์ช่วยเหลือลูกหนี้ที่ได้รับผลกระทบทางเศรษฐกิจ ส่งผลให้สัดส่วน NPL และ stage 2 ปรับดีขึ้นในเดือนมีนาคมปี 2020

- เงินบาทปรับอ่อนค่าลงเมื่อเทียบกับต้นปี แต่ยังคงอยู่ในระดับที่แข็งค่าเมื่อเทียบกับการแข็งค่าสะสมในช่วง 5 ปีที่ผ่านมา นับจากต้นปีค่าเงินบาทเทียบกับดอลลาร์สหรัฐอ่อนค่าลง 7% ดัชนีค่าเงินบาทเมื่อเทียบกับประเทศคู่ค้าคู่แข่งอ่อนค่าลง 4.6% อย่างไรก็ดี เมื่อเทียบกับต้นปี 2014 ค่าเงินบาทเทียบกับดอลลาร์สหรัฐและดัชนีเงินบาทยังคงแข็งค่าสูงขึ้น 12.1% และ 13.7% ตามลำดับสะท้อนได้ว่า เงินบาทที่อ่อนค่ามาในปีนี้ ยังไม่สามารถช่วยเรื่องความสามารถในการแข่งขันด้านราคาของผู้ส่งออกสินค้าและบริการไทยมากนัก

- อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับลดลง ดัชนีตลาดหลักทรัพย์เริ่มฟื้นตัวขึ้นแต่ยังคงต่ำกว่าเมื่อเทียบกับช่วงก่อนวิกฤต COVID-19 แต่ความเสี่ยงด้านเครดิตของภาคธุรกิจยังคงปรับสูงขึ้นต่อเนื่อง

โดยอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 1 ปี และ 10 ปี อยู่ที่ 0.52% และ 1.19% ปรับตัวลดลงจาก

ต้นปี 64 bps และ 30 bps ตามลำดับ ซึ่งได้รับอานิสงส์จากการปรับลดอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องและมาตรการเข้าซื้อพันธบัตรรัฐบาลไทยของ ธปท. ในช่วงเดือนมีนาคมที่ผ่านมา ด้านดัชนีตลาดหลักทรัพย์ไทยเริ่มฟื้นตัวขึ้นตามความเชื่อมั่นของนักลงทุนที่ปรับดีขึ้นหลังธนาคารกลางต่าง ๆ ทั่วโลกต่างผ่อนคลายนโยบายการเงินและอัดฉีดสภาพคล่องเข้าสู่ระบบ อย่างไรก็ดี credit spread ของตลาดตราสารหนี้ภาคเอกชนยังคงปรับสูงขึ้นต่อเนื่องในทุก ๆ ระดับความน่าเชื่อถือ

อย่างไรก็ดี หากเศรษฐกิจไทยในช่วงครึ่งหลังของปีมีการหดตัวรุนแรงขึ้นอย่างต่อเนื่องเมื่อเทียบกับครึ่งแรก ก็อาจมีการผ่อนคลายนโยบายการเงินเพิ่มเติมอีกได้ในช่วงไตรมาส 3 ปีนี้เป็นอย่างเร็ว โดยเครื่องมือนโยบายที่ กนง. สามารถนำมาใช้ได้คือ 1) การปรับลดอัตราดอกเบี้ยนโยบายลงอีก 25 bps เพื่อลดต้นทุนการระดมทุนและเพิ่มสภาพคล่องในระบบอย่างต่อเนื่อง หรือ 2) ปรับลดอัตราเงินนำส่งกองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF fee) เพื่อให้ธนาคารพาณิชย์สามารถส่งผ่านผลการลดอัตราเงินนำส่งไปยังครัวเรือนผ่านการลดอัตราดอกเบี้ยเงินกู้ลง เหมือนที่ได้ปรับลดไปเมื่อต้นเดือนเมษายนที่ผ่านมา โดย EIC มองว่าหากการส่งออกไทยยังหดตัวต่อเนื่องจากเศรษฐกิจโลกที่ซบเซา การบริโภคภายในประเทศยังไม่ฟื้นตัว หรืออัตราการว่างงานยังเพิ่มขึ้นต่อเนื่อง กนง. ก็อาจผ่อนคลายนโยบายการเงินเพิ่มเติมได้อีก อย่างเร็วในช่วงไตรมาส 3 ปี 2020 นี้

รูปที่ 1 : ประเทศที่มีมาตรการดูแลของภาครัฐที่เข้มงวดกว่าจะมีการหดตัวทางเศรษฐกิจไตรมาส 1

ในอัตราที่สูงกว่า

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Oxford และ CEIC.

รูปที่ 2 : ตั้งแต่เดือนมีนาคมถึงเมษายนของปี 2020 ปริมาณการออกตราสารหนี้ภาคเอกชนมีแนวโน้มชะลอตัวในทุกลำดับความน่าเชื่อถือ (grade)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Thai BMA

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/6834

ผู้เขียนบทวิเคราะห์ : ดร. กําพล อดิเรกสมบัติ (kampon.adireksombat@scb.co.th)

ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยเศรษฐกิจและตลาดเงิน

วชิรวัฒน์ บานชื่น (wachirawat.banchuen@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

พงศกร ศรีสกาวกุล (pongsakorn.srisakawkul@scb.co.th)

นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

ตอบรับเทรนด์ดีไซน์ นำพื้นที่ความสุข ให้กับผู้อยู่อาศัย")