วิจัยกรุงศรีคาดการระบาดรอบล่าสุดฉุด GDP ลงจากประมาณการเดิม 0.8% ตามอุปสงค์ในประเทศที่ซบเซา ท่องเที่ยวฟื้นตัวช้า สถานการณ์การระบาดของ COVID-19 ได้เข้าสู่กรณีเลวร้ายที่วิจัยกรุงศรีเคยคาดการณ์ไว้ครั้งก่อน จึงได้ปรับขยับสถานการณ์การระบาดดังกล่าวมาเป็นกรณีฐานในการประมาณการครั้งล่าสุด เนื่องจากจำนวนผู้ติดเชื้อรายวันที่เร่งขึ้นใกล้แตะระดับ 10,000 รายในช่วงต้นเดือนกรกฎาคม นอกจากนี้ ภายใต้สมมติฐานการแพร่ระบาดของโรค COVID-19 ในระยะข้างหน้าคาดว่าจะมีสาเหตุจากไวรัสสายพันธุ์เดลตาและเบตาเป็นหลัก ดังนั้น ข้อมูลรูปแบบการติดเชื้อจึงอ้างอิงจากประเทศอินเดีย แอฟริกาใต้ และอังกฤษ กอปรกับมาตรการล็อคดาวน์ในบางพื้นที่ของไทยในช่วงเดือนกรกฎาคมคาดว่าจะมีผลกระทบราว 70% ของช่วงที่มีมาตรการล็อคดาวน์ในเดือนเมษายน 2563 แบบจำลองชี้ว่าจำนวนผู้ติดเชื้อรายใหม่อาจเพิ่มขึ้นเป็น 15,000 รายต่อวันได้ภายในต้นเดือนสิงหาคม ขณะที่สมมติฐานด้านการฉีดวัคซีนของไทย คาดอัตราการฉีดเฉลี่ยอยู่ที่ 250,000 โดสต่อวันในช่วงที่เหลือของปีนี้ ทำให้เมื่อถึงสิ้นปีจะมีจำนวนวัคซีนฉีดแล้วราว 55 ล้านโดส ซึ่งอาจช่วยลดจำนวนผู้ติดเชื้อรายใหม่ในแต่ละวันได้บ้างโดยเฉพาะหลังจากเดือนกันยายน อย่างไรก็ดี ขึ้นอยู่กับประสิทธิภาพของวัคซีนเป็นสำคัญที่จะช่วยลดจำนวนผู้ติดเชื้อรายวัน (สมมติฐานประสิทธิภาพของวัคซีนอยู่ที่ 60%) ในกรณีฐานดังกล่าวนี้ คาดว่าจำนวนผู้ติดเชื้อใหม่รายวันจะลดลงมาต่ำกว่า 1,000 ภายในเดือนพฤศจิกายน

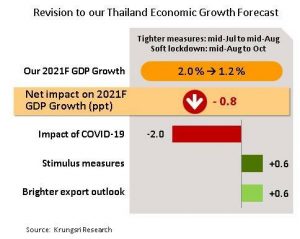

วิจัยกรุงศรีปรับลดคาดการณ์ GDP ปี 2564 ลง 0.8% เหลือขยายตัว 1.2% จากผลกระทบของการระบาดของ COVID-19 ที่รุนแรงและยาวนานกว่าคาด ท่ามกลางมาตรการช่วยเหลือที่ค่อนข้างจำกัด โดยมีผลเชิงบวกอยู่บ้างจากภาคส่งออกที่เติบโตแข็งแกร่ง

จำนวนผู้ติดเชื้อรายวันในประเทศทวีเพิ่มขึ้นจากการแพร่ระบาดของไวรัสสายพันธุ์เดลตา กอปรกับความกังวลเกี่ยวกับประสิทธิภาพของวัคซีน และการฉีดวัคซีนที่ยังมีความล่าช้า ชี้ว่าการดำเนินมาตรการควบคุมการระบาดที่เข้มข้นอาจดำเนินต่อไปจนถึงเดือนตุลาคม จึงคาดว่าผลกระทบเชิงลบโดยรวมที่เกิดจากการหยุดชะงักของอุปทาน การลดลงของอุปสงค์ และกิจกรรมการท่องเที่ยวอ่อนแอลง ฉุดการเติบโตของ GDP ของไทยในปีนี้ลดลง 2.0% อย่างไรก็ตาม คาดว่าการส่งออกที่แข็งแกร่งจะช่วยหนุนการเติบโตของ GDP ปีนี้บวกขึ้น 0.6% สำหรับการออกมาตรการเยียวยาจากภาครัฐที่คาดว่าจะมีเพิ่มเติมวงเงิน 1 แสนล้านบาทในปีนี้ น่าจะสามารถช่วยเพิ่มการเติบโตของ GDP ได้อีก 0.6% แต่มาตรการทั้งทางการคลังและการเงินอาจมีผลบวกค่อนข้างจำกัดเมื่อเทียบกับขนาดของผลกระทบจากการระบาดรอบนี้และขนาดของมาตรการที่ดำเนินการในอดีตที่ผ่านมา ผลกระทบสุทธิต่อการเติบโตของ GDP ของไทยรวมแล้วจะลดลงจากคาดการณ์เดิม 0.8% ทำให้ประมาณการอัตราการขยายของเศรษฐกิจในปี 2564 เหลือเติบโตเพียง 1.2% จากเดิมครั้งก่อนคาดไว้ที่ 2.0%

วิจัยกรุงศรีประเมินการฟื้นตัวในรูปแบบตัว “K” จะปรากฎชัดขึ้น โดยภาคท่องเที่ยวจะยังฟื้นตัวได้ช้าแม้จะสามารถเริ่มโครงการภูเก็ตแซนด์บอกซ์ได้ แต่การระบาดที่รุนแรงและยาวนานเกินคาด ทำให้จำนวนนักท่องเที่ยวต่างชาติในปีนี้คาดว่าจะมีเพียง 0.21 ล้านคน (เดิมคาด 0.33 ล้านคน) ด้านตลาดแรงงานที่อ่อนแอ หนี้ภาคครัวเรือนในระดับสูงและรายได้ที่ลดลง รวมถึงมาตรการพยุงเศรษฐกิจที่มีจำกัด การบริโภคภาคเอกชนในปีนี้อาจมีแนวโน้มเติบโตชะลอลงเหลือ 1.1% (เดิม 1.8%) ส่วนในแง่บวก อานิสงส์จากการฟื้นตัวของเศรษฐกิจโลกและการกลับมาเปิดดำเนินการของกิจกรรมเศรษฐกิจในกลุ่มประเทศพัฒนาแล้ว ช่วยหนุนให้การขยายตัวของภาคส่งออกของไทยในปีนี้เติบโตได้อย่างแข็งแกร่ง โดยคาดว่าจะขยายตัวได้ถึง 15% (ฐานตัวเลขของ ธปท) จากเดิมคาดโต 9.5% แนวโน้มการส่งออกที่เพิ่มสูงขึ้นนี้จะช่วยบรรเทาผล กระทบต่อการผลิตภาคอุตสาหกรรมและการลงทุนภาคเอกชนในปีนี้ได้บ้าง

ด้านเศรษฐกิจโลก การฟื้นตัวของเศรษฐกิจโลกยังจำเป็นต้องได้รับแรงหนุนจากมาตรการทางการเงินผ่อนคลายต่อไป เงินเฟ้อสหรัฐฯพุ่งโดยคาดว่าเกิดจากปัจจัยชั่วคราว ขณะที่แถลงการณ์เฟดสะท้อนการไม่เร่งรีบถอนการผ่อนคลายทางการเงิน ดัชนีราคาผู้บริโภคเดือนมิถุนายนเพิ่มขึ้น 5.4% YoY สูงสุดในรอบ 13 ปีและสูงกว่าที่นักวิเคราะห์คาด ขณะที่ยอดค้าปลีกเติบโตต่อเนื่องเป็นเดือนที่ 12 ส่วนในเดือนกรกฎาคมดัชนีการผลิตของเฟดสาขานิวยอร์กแตะระดับสูงสุดเป็นประวัติการณ์ที่ 43.0 ล่าสุดจำนวนผู้ยื่นขอรับสิทธิสวัสดิการว่างงานครั้งแรกในสัปดาห์สิ้นสุดวันที่ 10 กรกฎาคม ลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนมีนาคม 2563 ที่ 3.6 แสนราย

ข้อมูลเศรษฐกิจสหรัฐฯสะท้อนสัญญาณบวกต่อเนื่อง ส่วนการฟื้นตัวในระยะต่อไปยังมีปัจจัยหนุนจากมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม ล่าสุด ประธานาธิบดีโจ ไบเดน ได้พยายามผลักดันแผนการจัดสรรงบประมาณมูลค่า 3.5 ล้านล้านดอลลาร์เพื่อใช้จ่ายทางด้านสาธารณสุข สวัสดิการสังคม และสิ่งแวดล้อม โดยอาจเลือกใช้แนวทางการจัดทำงบประมาณแบบ Budget reconciliation ซึ่งไม่จำเป็นต้องอาศัยการสนับสนุนจากพรรครีพับลิกัน ขณะที่ประธานเฟดระบุว่าการฟื้นตัวในขณะนี้ยังห่างไกลจากเป้าหมายระยะยาวของเฟด อัตราเงินเฟ้อซึ่งเพิ่มเร็วกว่าคาดเกิดจากปัจจัยชั่วคราวทั้งจากฐานต่ำในปีก่อนและการผลิตบางสาขาที่มีข้อจำกัดในการกลับมาเปิดดำเนินการ ส่วนตลาดแรงงานยังอยู่ในระดับต่ำกว่าการจ้างงานสูงสุด จึงเร็วเกินไปที่จะถอนมาตรการ QE และยืนยันว่าจะไม่เร่งปรับขึ้นอัตราดอกเบี้ยนโยบาย วิจัยกรุงศรีคาดว่าอัตราเงินเฟ้อจะปรับลดลงในช่วงปลายปีเมื่อกิจกรรมทางเศรษฐกิจโดยเฉพาะในภาคบริการกลับมาดำเนินการได้อย่างเต็มที่ ขณะที่แรงงานบางส่วนจะทยอยกลับสู่ตลาดแรงงานหลังมาตรการจ่ายเงินชดเชยการว่างงานสิ้นสุดในเดือนกันยายน

ธนาคารกลางญี่ปุ่นปรับลดประมาณการเศรษฐกิจปีนี้ และส่งสัญญาณคงดอกเบี้ยติดลบอย่างน้อยจนถึงปี 2566 ธนาคารกลางญี่ปุ่น (BOJ) มีมติคงอัตราดอกเบี้ยนโยบายและมาตรการ QE รวมทั้งมาตรการควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลต่อไป นอกจากนี้ ยังได้ปรับลดคาดการณ์อัตราการเติบโตของ GDP ปี 2564 ลงสู่ 3.8% (จากเดิม 4% เมื่อเดือนเมษายน 2564) พร้อมกับปรับเพิ่มประมาณการอัตราเงินเฟ้อพื้นฐานในปี 2564 เป็น 0.6% (จากเดิม 0.1%) การปรับประมาณการเศรษฐกิจของ BOJ สะท้อนปัจจัยลบจากการประกาศภาวะฉุกเฉินครั้งล่าสุดในพื้นที่กรุงโตเกียวและจังหวัดโอกินาวาจนถึงวันที่ 22 สิงหาคม 2564 ภายหลังจากญี่ปุ่นต้องเผชิญกับการแพร่ระบาดของไวรัสสายพันธุ์เดลตา ล่าสุดจำนวนผู้ติดเชื้อรายใหม่ต่อวันในกรุงโตเกียวแตะระดับ 1,308 รายสูงสุดในรอบ 6 เดือน วิจัยกรุงศรีประเมินว่าการแพร่ระบาดรวมถึงมาตรการควบคุมที่เข้มงวดมากขึ้นอาจกระทบเศรษฐกิจในช่วงไตรมาสที่ 3/2564 ส่งผลให้การฟื้นตัวล่าช้ากว่ากลุ่มประเทศชั้นนำ นอกจากนี้ BOJ ได้คาดการณ์อัตราเงินเฟ้อในปี 2566 ที่ 1.0% ต่ำกว่าเป้าหมาย บ่งชี้ว่า BOJ จะยังคงอัตราดอกเบี้ยติดลบต่อไปอย่างน้อยอีกสองปีข้างหน้า

GDP จีนไตรมาส 2/2564 ชะลอตัวจากต้นปี คาดธนาคารกลางจีนอาจจำเป็นต้องคงอัตราดอกเบี้ยต่ำต่อไป GDP ไตรมาส 2/2564 ขยายตัว 7.9% YoY ชะลอจากไตรมาส 1/2564 ที่เติบโต 18.3% โดยการขยายตัวของการผลิตภาคอุตสาหกรรม (8.9% YoY) ยอดค้าปลีก (13.9%) และการลงทุนในสินทรัพย์ถาวร (16.0%) ในไตรมาส 2/2564 ต่างชะลอตัวจากไตรมาสก่อนทั้งสิ้น อย่างไรก็ตาม การส่งออกในเดือนมิถุนายนเพิ่มขึ้น 32.2% ขยายตัวต่อเนื่องเป็นเดือนที่ 12 ขณะที่อัตราการว่างงานทรงตัวที่ 5.0% ต่ำสุดในรอบ 2 ปี

การเติบโตของเศรษฐกิจจีนชะลอลงจากต้นปี ทางการได้ใช้มาตรการกระตุ้นเศรษฐกิจเพิ่มเติมโดยการออกพันธบัตรเพื่อการลงทุนด้านโครงสร้างพื้นฐานของรัฐบาลท้องถิ่นซึ่งในเดือนพฤษภาคมแตะระดับ 8.75 แสนล้านหยวนสูงสุดนับตั้งแต่เดือนกันยายน 2563 ส่วนธนาคารกลางจีน (PBOC) ได้ปรับลดสัดส่วนการกันสำรองของธนาคารพาณิชย์ (RRR) เพื่อหนุนการปล่อยสินเชื่อ คาดว่า PBOC จะคงอัตราดอกเบี้ยนโยบายไว้ในระดับต่ำและใช้นโยบายการเงินผ่อนคลายต่อไปเพื่อบรรเทาการชะลอตัวและสนับสนุนการฟื้นตัวของภาคเศรษฐกิจจริง

ข้อมูลเพิ่มเติม วิจัยกรุงศรี: https://www.krungsri.com/th/research/home