ในช่วง 2 ปีที่ผ่านมา เศรษฐกิจ CLMV เติบโตได้ดีท่ามกลางสถานการณ์สงครามการค้าโลก ด้วยแรงสนับสนุนจากอุปสงค์ภายในประเทศที่แข็งแกร่ง อย่างไรก็ตาม EIC ประเมินว่าผลกระทบจาก COVID-19 จะทำให้เศรษฐกิจ CLMV มีแนวโน้มชะลอตัวค่อนข้างมาก จากอุปสงค์ต่างประเทศที่ลดลงตามเศรษฐกิจโลกที่เข้าสู่ภาวะถดถอยอย่างหนัก (deep global economic recession) และอุปสงค์ภายในประเทศที่ชะลอตัวจากมาตรการปิดเมือง (Lockdown) และการจ้างงานที่ชะลอตัว รวมถึงความเสี่ยงรายประเทศ (country-specific risks) ที่ต้องเผชิญในปีนี้อีกด้วย

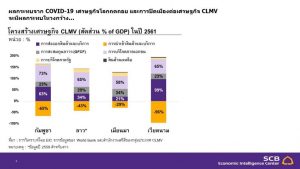

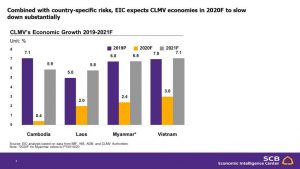

โดยเฉพาะกัมพูชาจากการถูกเพิกถอนสิทธิ Everything But Arms (EBA) บางส่วนจากสหภาพยุโรป ซึ่งจะมีผลบังคับใช้ในเดือนสิงหาคม 2563 ขณะที่ลาวมีความเปราะบางจากฐานะการคลังและระดับหนี้ต่างประเทศในระดับสูง สำหรับเมียนมาเผชิญความเสี่ยง ด้านความไม่แน่นอนก่อนการเลือกตั้งทั่วไปในเดือนพฤศจิกายน 2563 และเวียดนามจากผลกระทบด้านห่วงโซ่อุปทาน (supply chain disruption) ที่มีความเชื่อมโยงกับห่วงโซ่อุปทานโลกที่สำคัญในหลายอุตสาหกรรม โดย EIC ได้ปรับลดคาดการณ์อัตราการเติบโตทางเศรษฐกิจของกลุ่มประเทศ CLMV ในปี 2563 ลงอย่างมีนัย โดยเศรษฐกิจกัมพูชาจะชะลอตัวลงค่อนข้างรุนแรงโดยเติบโตเพียง 0.4% YOY ซึ่งเป็นการเติบโตที่ช้าที่สุดในรอบ 11 ปี ในขณะที่เศรษฐกิจลาว เมียนมา และเวียดนาม

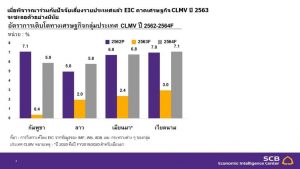

จะเติบโตเพียง 2.0% 2.4% และ 3.0% ตามลำดับ ซึ่งเป็นอัตราการเติบโตที่ช้าที่สุดในรอบ 3 ทศวรรษของประเทศทั้งสาม อย่างไรก็ดี คาดว่า กลุ่มเศรษฐกิจ CLMV จะกลับมาขยายตัวได้ใกล้เคียงกับค่าเฉลี่ยในช่วงก่อนหน้าที่ 5%-7% ต่อปีอีกครั้งในปี 2564 หากการระบาดของ COVID-19 ในประเทศเหล่านี้และประเทศคู่ค้าสำคัญถูกควบคุมได้

ภาคการส่งออกของกลุ่มประเทศ CLMV ซึ่งเป็นส่วนหนึ่งของห่วงโซ่อุปทานการผลิตของภูมิภาคจะได้รับผลกระทบค่อนข้างมาก ท่ามกลางสถานการณ์ COVID-19 และการหยุดชะงักของกิจกรรมทางเศรษฐกิจทั่วโลกจากมาตรการ lockdown เพื่อควบคุมการระบาด ในประเทศต่าง ๆ ซึ่งจะนำไปสู่ภาวะเศรษฐกิจโลกถดถอยและการค้าโลกหดตัวในปี 2563 จะส่งผลกระทบโดยตรงต่อภาคส่งออก โดยเศรษฐกิจเวียดนามและการจ้างงานน่าจะได้รับผลกระทบมาก เนื่องจากพึ่งพาภาคส่งออกสินค้า ในระดับสูง โดยมูลค่าส่งออกสินค้าของเวียดนามคิดเป็นสัดส่วน 99% ของ GDP ทั้งนี้ตัวเลขส่งออกล่าสุดของเวียดนามในเดือนเมษายนเริ่มส่งสัญญาณหดตัว -3.5%YOY รองลงมาคือกัมพูชาที่ภาคส่งออกคิดเป็นสัดส่วน 46% ของ GDP โดยทั้งเวียดนามและกัมพูชาจะได้รับผลกระทบค่อนข้างมากจากการหดตัวที่รุนแรงของเศรษฐกิจสหรัฐฯ และยุโรป รวมถึงการชะลอตัวอย่างมากของเศรษฐกิจจีน เนื่องจาก 3 กลุ่มประเทศนี้เป็นตลาดส่งออกสำคัญมากกว่า 50% ของมูลค่าส่งออกทั้งหมด ขณะที่เศรษฐกิจลาวและเมียนมาที่แม้สัดส่วนภาคส่งออกต่อ GDP (27% และ 16% ตามลำดับ) ไม่สูงมาก แต่ก็น่าจะได้รับผลกระทบจากการชะลอตัวของภาคการส่งออกตามการลดลงของรายได้ในประเทศคู่ค้าเช่นกัน โดยตัวเลขส่งออกเมียนมาในเดือนเมษายนหดตัวถึง 17.6% YOY สำหรับสินค้าส่งออกที่จะได้รับผลกระทบค่อนข้างมากคือเครื่องนุ่งห่มซึ่งเป็นสินค้าส่งออกหลักของกลุ่มประเทศ CLMV ไปยังสหรัฐฯและยูโรป โดยการหดตัวของการส่งออกอาจมีความรุนแรงยิ่งขึ้นหากมาตรการ Lockdown ในประเทศเหล่านี้ถูกขยายเวลาออกไปนานขึ้น

จำนวนนักท่องเที่ยวคาดว่าจะลดลงตามการท่องเที่ยวทั่วโลกที่หยุดชะงัก ผลกระทบจากการลดลงของนักท่องเที่ยวต่างชาติจะมีค่อนข้างสูงต่อเศรษฐกิจกัมพูชาและเวียดนาม เนื่องจากมีสัดส่วนรายได้จากการท่องเที่ยวต่อ GDP สูงถึง 18% และ 11% ตามลำดับ ขณะเดียวกัน ผลกระทบของภาคการท่องเที่ยวต่อลาวและเมียนมาจะลดหลั่นลงมาตามสัดส่วนรายได้จากการท่องเที่ยวต่อ GDP ที่ไม่สูงมากนัก (4% และ 3% ตามลำดับ) โดยตัวเลขล่าสุดสะท้อนการหดตัวที่รุนแรงของตัวเลขนักท่องเที่ยวต่างชาติในเวียดนาม (-68% และ -98% YOY ในเดือนมีนาคมและเมษายน) และในกัมพูชา (-65%YOY เดือนมีนาคม) สะท้อนถึงภาวะหยุดชะงักของภาคท่องเที่ยวในภูมิภาคนี้ ทั้งนี้แนวโน้มการหดตัวของนักท่องเที่ยวต่างชาติน่าจะมีอัตราต่ำสุดในช่วงไตรมาสที่ 2 เนื่องจากประเทศส่วนใหญ่ยังมีมาตรการปิดประเทศที่เข้มงวดเพื่อควบคุมโรคระบาด ขณะที่การฟื้นตัวในระยะครึ่งหลังของปีน่าจะเป็นไปอย่างช้า ๆ ตราบใดที่ยังไม่มีวัคซีนหรือการรักษาที่ได้ผล โดยในระยะแรกน่าจะเป็นการฟื้นตัวของนักท่องเที่ยวในภูมิภาคอาเซียนหรือจีนที่ไม่ต้องใช้เวลาในการเดินทางมากนัก

การลงทุนโดยตรงจากต่างประเทศ (FDI) และโครงการลงทุนภายในประเทศบางส่วนอาจถูกเลื่อนออกไปเนื่องจากเศรษฐกิจโลกเข้าสู่ภาวะถดถอย โดยจากการประมาณการขององค์การสหประชาชาติว่าด้วยการค้าและการพัฒนา (UNCTAD) คาดว่า FDI ทั่วโลกจะลดลงถึง 30%-40% YOY ในปี 2563 โดยในกลุ่มประเทศ CLMV จากข้อมูลปี 2561 กัมพูชามีสัดส่วนมูลค่าการลงทุนโดยตรงจากต่างประเทศสุทธิ (net FDI flow) ต่อ GDP สูงที่สุด (13%) ตามด้วยลาว (7%) เวียดนาม (6%) และเมียนมา (2%) อย่างไรก็ดี หากสถานการณ์ COVID-19 บรรเทาลง กลุ่มประเทศ CLMV โดยเฉพาะเวียดนาม อาจได้รับผลบวกต่อเนื่องจากการที่บริษัทย้ายฐานการผลิตออกจากจีนเพื่อกระจายความเสี่ยงจากการกระจุกตัวของฐานการผลิตในจีน

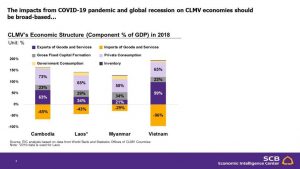

มาตรการ lockdown รวมถึงการจ้างงานและค่าแรงที่ลดลงจะส่งผลลบต่อการบริโภคภายในประเทศ การชะลอตัวของเศรษฐกิจในครั้งนี้ต่างกับการชะลอตัวครั้งก่อน ๆ เนื่องจากเศรษฐกิจ CLMV ไม่สามารถพึ่งพาการบริโภคภายในประเทศ ที่แข็งแกร่งซึ่งคิดเป็นสัดส่วน 65%-70% ของ GDP มารองรับการชะลอตัวได้มากนัก เพราะนอกจากการระบาดของ COVID-19 จะฉุดเศรษฐกิจโลกให้เข้าสู่ภาวะถดถอยอย่างหนัก ส่งผลให้อุปสงค์จากต่างประเทศลดลงแล้ว มาตรการ lockdown ในกลุ่มประเทศ CLMV (กัมพูชาสั่งปิดประเทศทั้งหมด ขณะที่ลาว เมียนมา และเวียดนามสั่งปิดประเทศบางส่วน) เพื่อควบคุมการระบาดของ COVID-19 ยังส่งผลลบต่อเนื่องไปยังการจ้างงานและรายได้แรงงานทั้งงานในประเทศและในไทยซึ่งมีแรงงาน CLMV เข้ามาทำงานอยู่มาก ซึ่งน่าจะทำให้การบริโภคภายในประเทศชะลอหรือหดตัวลงค่อนข้างมากอีกด้วย โดยตัวเลขยอดค้าปลีก (retail sales) ในเดือนเมษายนของเวียดนามที่หดตัวลง 26%YOY สะท้อนได้ถึงความรุนแรงของผลกระทบดังกล่าวต่อการบริโภคในประเทศ

รัฐบาลและธนาคารกลางในกลุ่มประเทศ CLMV ได้ดำเนินนโยบายการคลังและนโยบายการเงินแบบผ่อนคลาย และคาดว่าจะยังใช้นโยบายในทิศทางดังกล่าวอย่างต่อเนื่อง ซึ่งรวมถึงมาตรการกระตุ้นเศรษฐกิจทางการคลัง การอัดฉีดเงินเพื่อรักษาสภาพคล่อง และการปรับลดอัตราดอกเบี้ย อย่างไรก็ตาม กลุ่มประเทศ CLMV ยังคงต้องเผชิญกับข้อจำกัดทางการคลัง (limited fiscal space) เช่นเดียวกับประเทศกำลังพัฒนาอื่น ๆ ส่วนใหญ่ โดยเฉพาะลาวที่มีหนี้สาธารณะ (58% ของ GDP ในปี 2562 โดยเกือบ 90% เป็นหนี้ในสกุลต่างประเทศ) และการขาดดุลทางการคลัง (5.1% ของ GDP) ที่ค่อนข้างสูง นอกจากนั้นลาวยังมีความเสี่ยงด้านเสถียรภาพต่างประเทศ (external stability risk) ที่ค่อนข้างสูงอีกด้วย โดย IMF คาดการณ์ว่าระดับทุนสำรองระหว่างประเทศของลาวจะสามารถรองรับมูลค่าการนำเข้าได้เพียง 1.7 เดือนในปี 2563 ซึ่งยังอยู่ในระดับต่ำกว่ามาตรฐานที่ 3 เดือนอยู่ค่อนข้างมาก สำหรับเวียดนามที่แม้จะมีหนี้สาธารณะที่ต่ำกว่าลาวไม่มากนัก (54.3% ของ GDP ณ เดือนเมษายน 2563) แต่ในช่วงที่ผ่านมาเวียดนามประสบความสำเร็จในการลดหนี้สาธารณะลงอย่างมีนัยสำคัญ (จากที่เคยสูงถึง 63.7% ในปี 2559) และยังมีดุลบัญชีเดินสะพัดที่เกินดุลอยู่ (0.7% ของ GDP ในปี 2563 คาดการณ์โดย IMF) ในขณะที่กัมพูชา (28.3%) และเมียนมา (22.8%) มีหนี้สาธารณะต่อ GDP ที่ต่ำกว่าอย่างมีนัย

เมื่อพิจารณาความท้าทายรายประเทศและเศรษฐกิจโลกที่คาดว่าจะฟื้นตัวในลักษณะแบบค่อยเป็นค่อยไป (U-shaped recovery) EIC มองว่าการฟื้นตัวในครึ่งหลังของปี 2563 จะเป็นไปอย่างช้า ๆ ขณะที่การฟื้นตัวที่คาดไว้ในปี 2564 จะมีปัจจัยสนับสนุนจากการฟื้นตัวของประเทศคู่ค้า ฐานที่ต่ำและนโยบายการเงินและการคลังที่ผ่อนคลายต่อเนื่อง

อย่างไรก็ตาม การคาดการณ์นี้ขึ้นอยู่กับสมมติฐานของ EIC ว่าการระบาดของ COVID-19 จะสามารถควบคุมได้ในครึ่งแรกของปี 2563 ทั้งนี้เนื่องจากความไม่แน่นอนทางด้านการระงับการระบาดของ COVID-19 ยังมีอยู่สูง การคาดการณ์จึงคงมีความเสี่ยงด้านต่ำอยู่พอสมควร

| ผลกระทบจาก COVID-19 เศรษฐกิจโลกถดถอย และการปิดเมืองต่อเศรษฐกิจ CLMV จะมีผลกระทบในวงกว้าง…

|

| เมื่อพิจารณาร่วมกับปัจจัยเสี่ยงรายประเทศแล้ว EIC คาดเศรษฐกิจ CLMV ปี 2563 จะชะลอตัวอย่างมีนัย

|

| ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ World Bank และสำนักงานสถิติของกลุ่มประเทศ CLMV หมายเหตุ : *ข้อมูลปี 2559 สำหรับลาว

|

| ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IMF, WB, ADB และ กระทรวงต่าง ๆ ของกลุ่มประเทศ CLMV หมายเหตุ : *ปี 2563F คือปี FY2019/2020 สำหรับเมียนมา

|

โดย : ดร.กำพล อดิเรกสมบัติ (kampon.adireksombat@scb.co.th)

ผู้อำนวยการอาวุโสและหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจและตลาดเงิน

ปัณณ์ พัฒนศิริ punn.pattanasiri@scb.co.th) นักวิเคราะห์

Economic Intelligence Center

ธนาคารไทยพาณิชย์ (จำกัด) มหาชน

EIC Online: www.scbeic.com

Line : @scbeic