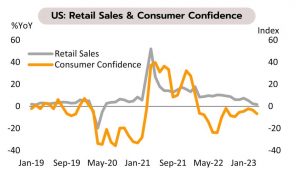

เฟดเผยอาจไม่ปรับขึ้นอัตราดอกเบี้ยสูงมาก ขณะที่การเจรจาเพื่อบรรลุข้อตกลงเรื่องเพดานหนี้อาจใช้เวลานานกว่าคาด ในเดือนเมษายน ยอดค้าปลีกเพิ่มขึ้น 0.4% MoM และ 1.6% YoY โดยหากเทียบรายปีนับเป็นการชะลอลงต่อเนื่องเป็นเดือนที่ 3 และมีอัตราขยายตัวช้าที่สุดนับตั้งแต่เดือนมิถุนายน 2563 ในขณะที่ยอดค้าปลีกพื้นฐานเพิ่มขึ้น 0.4% MoM ดีขึ้นหลังจากติดลบติดต่อกันในเดือนกุมภาพันธ์และมีนาคม ส่วนดัชนีผลผลิตภาคอุตสาหกรรมปรับเพิ่มขึ้น 0.5% MoM สูงสุดในรอบ 8 เดือนและมากกว่าตัวเลขคาดการณ์ที่ -0.1% นอกจากนี้ นายเจอโรม พาวเวล ประธานธนาคารกลางสหรัฐ (เฟด) เผยว่าภาวะตึงตัวในภาคธนาคารอาจเป็นปัจจัยที่ทำให้เฟดไม่ปรับขึ้นดอกเบี้ยในอัตราที่สูงมากเพื่อป้องกันผลกระทบที่อาจเกิดขึ้นต่อเศรษฐกิจในภาพรวม

การเจรจาปรับเพิ่มเพดานหนี้ระหว่างทำเนียบขาวและพรรครีพับลิกันในวันศุกร์ยังไม่มีความคืบหน้าและอาจต้องนัดเจรจากันใหม่ในสัปดาห์นี้เพื่อหลีกเลี่ยงการผิดนัดชำระหนี้ในเดือนมิถุนายน ขณะที่ดัชนีชี้วัดภาพรวมการบริโภคของสหรัฐยังคงอ่อนแอสะท้อนจากยอดค้าปลีกที่โตช้าสุดในรอบเกือบ 3 ปี และความเชื่อมั่นผู้บริโภคเดือนพฤษภาคมที่ปรับตัวลงสู่ระดับต่ำสุดในรอบ 6 เดือน บ่งชี้ทิศทางเชิงลบต่อภาพรวมเศรษฐกิจสหรัฐในช่วงครึ่งปีหลัง อย่างไรก็ตาม ความแข็งแกร่งของตลาดแรงงานท่ามกลางอัตราการว่างงานที่ต่ำสุดในรอบกว่าครึ่งศตวรรษ ช่วยบรรเทาความเสี่ยงที่จะเผชิญกับภาวะถดถอยที่รุนแรง วิจัยกรุงศรีประเมินว่า เฟดจะคงอัตราดอกเบี้ยไว้ที่ระดับ

5.00-5.25% ในการประชุมเดือนมิถุนายนเพื่อให้สอดคล้องกับอัตราดอกเบี้ยที่แท้จริงเริ่มเป็นบวก ลดความเสี่ยงในภาคธนาคาร รวมถึงเศรษฐกิจสหรัฐที่มีความอ่อนแอมากขึ้น

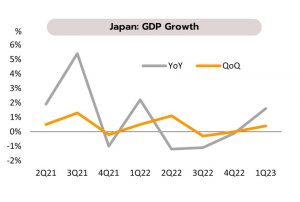

GDP ญี่ปุ่นกลับมาโตได้เป็นครั้งแรกในรอบ 2 ไตรมาส จากแรงหนุนของการบริโภคภายในประเทศ ตัวเลข GDP ไตรมาส 1/66 ขยายตัว 0.4% QoQ และ 1.6% YoY หลังจากหดตัวในช่วง 2 ไตรมาสก่อนหน้า ขณะที่ในเดือนเมษายน ตัวเลขนักท่องเที่ยวต่างชาติเพิ่มขึ้นสู่ 1.95 ล้านคน จากเดือนก่อนหน้าที่ 1.82 ล้านคน หรือคิดเป็นประมาณ 70% ของจำนวนนักท่องเที่ยวต่างชาติในปี 2561-62 (ก่อนวิกฤตโควิด-19) ด้านดัชนีราคาผู้ผลิตปรับเพิ่มขึ้น 5.8% YoY ชะลอลงจากเดือนก่อนหน้าที่ 7.4% และเป็นการชะลอตัวลงติดต่อกันเดือนที่ 4

GDP ญี่ปุ่นกลับมาโตได้เป็นครั้งแรกในรอบ 2 ไตรมาส จากแรงหนุนของการบริโภคภายในประเทศ ตัวเลข GDP ไตรมาส 1/66 ขยายตัว 0.4% QoQ และ 1.6% YoY หลังจากหดตัวในช่วง 2 ไตรมาสก่อนหน้า ขณะที่ในเดือนเมษายน ตัวเลขนักท่องเที่ยวต่างชาติเพิ่มขึ้นสู่ 1.95 ล้านคน จากเดือนก่อนหน้าที่ 1.82 ล้านคน หรือคิดเป็นประมาณ 70% ของจำนวนนักท่องเที่ยวต่างชาติในปี 2561-62 (ก่อนวิกฤตโควิด-19) ด้านดัชนีราคาผู้ผลิตปรับเพิ่มขึ้น 5.8% YoY ชะลอลงจากเดือนก่อนหน้าที่ 7.4% และเป็นการชะลอตัวลงติดต่อกันเดือนที่ 4

ภาพรวมเศรษฐกิจญี่ปุ่นเป็นบวกมากขึ้นในไตรมาส 1/66 หลัง GDP กลับมาขยายตัวเป็นครั้งแรกในรอบ 2 ไตรมาส จากการเติบโตของการบริโภคภายในประเทศผ่านปัจจัยหนุนการยกเลิกมาตรการป้องกันโควิดรวมถึงการเปิดประเทศซึ่งช่วยกระตุ้นการท่องเที่ยวและกิจกรรมทางเศรษฐกิจในภาพรวม โดยคาดว่าภาพการฟื้นตัวดังกล่าวจะดำเนินต่อในช่วงครึ่งปีหลังจากการเพิ่มขึ้นของจำนวนนักท่องเที่ยวต่างชาติที่ต่อเนื่องรวมถึงแรงกดดันต้นทุนเงินเฟ้อที่ทยอยลดลง อย่างไรก็ตาม ภาพรวมเศรษฐกิจโลกที่อ่อนแอยังเป็นปัจจัยที่ส่งผลให้ความเสี่ยงเชิงลบของภาคการส่งออกยังคงอยู่ในระดับสูง ทั้งนี้ วิจัยกรุงศรียังคงให้น้ำหนักน้อยต่อโอกาสในการเกิดภาวะถดถอยทางเศรษฐกิจในญี่ปุ่นจากแรงหนุนฝั่งภาคบริการที่คาดว่าจะเข้ามาชดเชยปัจจัยลบดังกล่าว ในส่วนของทิศทางนโยบายการเงินคาดว่าธนาคารกลางญี่ปุ่น (BOJ) จะพิจารณายุติการใช้นโยบายการเงินแบบผ่อนคลายพิเศษในช่วงครึ่งปีหลังจากอัตราเงินเฟ้อที่ปรับขึ้นสูงกว่าระดับเป้าหมายของ BOJ ที่ 2% และเพื่อลดแรงกดดันในตลาดพันธบัตรรัฐบาลญี่ปุ่น

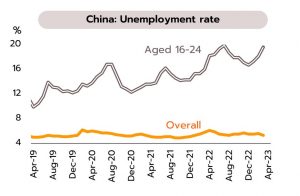

เศรษฐกิจจีนขยายตัวต่อเนื่องช่วงต้นไตรมาสสอง แต่เติบโตต่ำกว่าตลาดคาดท่ามกลางปัญหาเชิงโครงสร้างและการชะลอตัวของเศรษฐกิจโลก ในเดือนเมษายน ยอดค้าปลีก และผลผลิตภาคอุตสาห กรรมเติบโต 18.4% และ 5.6% YoY เร่งขึ้นจาก 10.6% และ 3.9% ในเดือนมีนาคม ตามลำดับ อัตราการว่างงานลดลงสู่ 5.2% จาก 5.3% ด้าน IMF คาดเศรษฐกิจจีนปีนี้จะเติบโต 5.2% ดีขึ้นจาก 3.0% ในปีที่ผ่านมา โดยจีนจะมีส่วนหนุนอัตราการเติบของเศรษฐกิจโลกถึง 34.9%

กิจกรรมทางเศรษฐกิจในด้านต่างๆ ทั้งการบริโภคและการผลิต ในช่วงไตรมาสสองมีแนวโน้มเติบโตดีขึ้นจากไตรมาสแรก แต่ส่วนหนึ่งเป็นผลจากฐานที่ต่ำในช่วงไตรมาสสองปีที่แล้วซึ่งมีการล็อกดาวน์ในเมืองใหญ่อย่างเซี่ยงไฮ้ ทั้งนี้ ประเด็นที่น่ากังวล คือ ความต่อเนื่องและความแข็งแกร่งในการฟื้นตัวของเศรษฐกิจจีน สะท้อนจาก (i) เครื่องชี้ต่างๆ ในเดือนเมษายนออกมาต่ำกว่าที่ตลาดประเมิน โดยนักวิเคราะห์คาดยอดค้าปลีกในเดือนเมษายนจะโตได้ถึง 22% YoY และผลผลิตภาคอุตสาหรรมจะโต 11% (ii) ผลกระทบจากการชะลอตัวของเศรษฐกิจโลก สะท้อนจากตัวเลขการส่งออก (+8.5% YoY ในเดือนเมษายน ชะลอลงจาก +14.8% ในเดือนมีนาคม) และ (iii) เครื่องชี้อื่นๆสะท้อนปัญหาเชิงโครงสร้างของจีน อาทิ การหดตัวต่อเนื่องของการลงทุนในภาคอสังหาริมทรัพย์ (-6.2% ในช่วง 4 เดือนแรก เทียบกับ -5.7% ในช่วงไตรมาสแรก) และการเพิ่มขึ้นของอัตราการว่างงานในกลุ่มอายุ 16-24 ปี สู่ระดับสูงสุดเป็นประวัติการณ์ที่ 20.4% ในเดือนเมษายน เป็นต้น

เศรษฐกิจไทย

ปัจจัยภายนอกและการเมืองในประเทศยังคงกดดันความเชื่อมั่น ขณะที่ภาคท่องเที่ยวชะลอลงเล็กน้อยแต่ยังมีสัญญาณเชิงบวกจากการเพิ่มจำนวนเที่ยวบินจากจีน

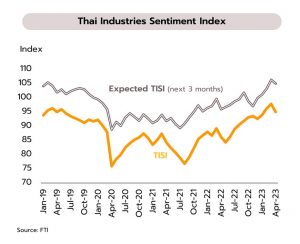

ภาคส่งออกที่หดตัวฉุดความเชื่อมั่นภาคอุตสาหกรรมลดลงเป็นครั้งแรกในรอบ 4 เดือน ด้านการเมืองยังมีความเสี่ยงที่การจัดทำงบประมาณรายจ่ายปี 2567 จะล่าช้า โดยดัชนีความเชื่อมั่นภาคอุตสาหกรรมเดือนเมษายนปรับลดลงสู่ระดับต่ำสุดในรอบ 3 เดือน ที่ 95.0 จาก 97.8 ในเดือนก่อน ปัจจัยลบจากการชะลอตัวของภาคการผลิตซึ่งมีวันหยุดต่อเนื่องในช่วงเทศกาลสงกรานต์ ประกอบกับอุปสงค์ต่างประเทศยังคงอ่อนแอ สะท้อนจากดัชนีคำสั่งซื้อและยอดขายต่างประเทศปรับตัวลดลงต่อเนื่อง ขณะเดียวกันความเชื่อมั่นด้านต้นทุนประกอบการยังอยู่ในระดับต่ำเนื่องจากผู้ประกอบการมีความกังวลเกี่ยวกับการเพิ่มขึ้นของราคาพลังงานโดยเฉพาะค่าไฟฟ้า และดอกเบี้ยที่ปรับเพิ่มขึ้นซึ่งจะกระทบต่อต้นทุนการผลิต

สัญญาณเชิงลบจากการปรับลดลงของดัชนีความเชื่อมั่นภาคอุตสาหกรรมในเดือนเมษายน รวมถึงดัชนีฯ คาดการณ์ 3 เดือนข้างหน้าที่ปรับลดลงเช่นกันสู่ระดับ 105.0 จาก 106.3 ในเดือนมีนาคม จากความกังวลของผู้ประกอบการต่อภาวะเศรษฐกิจโลกที่มีความไม่แน่นอน อุปสงค์ของประเทศคู่ค้าชะลอตัวกระทบต่อภาคส่งออกของไทยหดตัวในช่วงหลายเดือนที่ผ่านมา ซึ่งล่าสุดทางสภาพัฒน์ฯ คาดว่าปริมาณการค้าโลกในปีนี้มีแนวโน้มเติบโตเพียง 2.1% ชะลอลงจากที่ขยายตัว 5.1% ในปี 2565 พร้อมกับชี้ว่าการแก้ไขปัญหาภาคส่งออกของไทยถือเป็นเรื่องเร่งด่วนที่รัฐบาลควรให้ความสำคัญในช่วงที่เหลือของปี โดยควรเร่งรัดการส่งออกสินค้าไปยังตลาดที่ยังเติบโตในเกณฑ์ดี การสร้างตลาดใหม่ที่มีกำลังซื้อสูงโดยเฉพาะตลาดตะวันออกกลาง เอเชียใต้ และอาเซียน และการแก้ไขปัญหาการค้าชายแดนเพื่อเชื่อมโยงกลุ่มประเทศ CLMV เป็นต้น อย่างไรก็ตาม ความเชื่อมั่นในระยะถัดไปนอกจากยังเผชิญกับแรงกดดันจากปัจจัยภายนอกแล้ว สถานการณ์การเมืองในประเทศยังมีความไม่แน่นอนสูง แม้จะมีความคืบหน้าในการรวมกันของ 8 พรรคการเมือง นำโดยพรรคก้าวไกลจัดตั้งรัฐบาลด้วยจำนวนส.ส. 313 ที่นั่ง แต่ยังมีความไม่ชัดเจนทั้งประเด็นการจัดตั้งรัฐบาลและทิศทางของนโยบายเศรษฐกิจ รวมถึงความเสี่ยงที่การจัดทำและอนุมัติงบประมาณรายจ่ายประจำปี 2567 อาจล่าช้ากว่าปกติ แม้หากจัดตั้งรัฐบาลได้ภายในเดือนสิงหาคมจะมีเวลาเหลือไม่ถึง 2 เดือนในการอนุมัติงบประมาณฯ ที่จะเริ่มขึ้นในวันที่ 1 ตุลาคมปีนี้

จำนวนนักท่องเที่ยวต่างชาติแผ่วลงในช่วงต้นเดือนพฤษภาคม แต่ในช่วงครึ่งหลังของปีคาดว่าจำนวนนักท่องเที่ยวที่เร่งตัวขึ้นจะเป็นปัจจัยหลักหนุนการเติบโตของเศรษฐกิจไทย กระทรวงการท่องเที่ยวและกีฬารายงานจำนวนนักท่องเที่ยวต่างชาติรายสัปดาห์ล่าสุด (วันที่ 8-14 พฤษภาคม) มีจำนวน 415,309 คน โดยปรับลดลงจากสัปดาห์ก่อนราว 7% เนื่องจากไม่มีช่วงวันหยุดต่อเนื่องโดยเฉพาะในตลาดระยะใกล้ ทั้งนี้ นักท่องเที่ยวต่างชาติสูงสุด 5 อันดับแรก ซึ่งคิดรวมกันเป็น 47.5% ของนักท่องเที่ยวต่างชาติทั้งหมด ประกอบด้วย มาเลเซีย (-14.8% WoW) จีน (-5.3%) อินเดีย (+4.5%) ลาว (-8.7%) และเกาหลีใต้ (-7.2%)

แม้จำนวนนักท่องเที่ยวต่างชาติในช่วงต้นไตรมาสสองของปีนี้จะชะลอลงบ้าง (ข้อมูลเบื้องต้นเดือนเมษายนมีจำนวนนักท่องเที่ยวต่างชาติ 2.13 ล้านคน จาก 2.22 ล้านคนในเดือนมีนาคม) ซึ่งเป็นไปตามปัจจัยทางฤดูกาล (โลว์ซีซั่น) สำหรับในช่วง 4 เดือนแรกของปีนี้ มีจำนวนนักท่องเที่ยวต่างชาติรวมทั้งสิ้นราว 8.6 ล้านคน หรือคิดเป็น 61% ของช่วงก่อนโควิด (2562) โดยมีนักท่องเที่ยวจากมาเลเซีย รัสเซีย เกาหลีใต้ และสหราชอาณาจักรมีจำนวนกลับมาใกล้เคียงกับช่วงก่อนเกิดโควิดแล้ว (80-100%) ขณะที่นักท่องเที่ยวจีนยังฟื้นตัวอย่างค่อยเป็นค่อยไป (21% ของช่วงก่อนโควิด) อย่างไรก็ตาม สัญญาณเชิงบวกจากการเปิดเผยของสำนักงานการบินพลเรือนแห่งประเทศไทย (กพท.) ระบุตั้งแต่วันที่ 1 มิถุนายน เป็นต้นไป จำนวนเที่ยวบินจากจีนมาไทยจะมีการปรับเพิ่มขึ้นจากปัจจุบันที่ 152 เที่ยวบินต่อสัปดาห์ เป็น 327 เที่ยวบินต่อสัปดาห์ และจะทยอยปรับเพิ่มเป็น 450 เที่ยวบินในเดือนกรกฏาคม จึงคาดว่าจะเป็นปัจจัยบวกที่ช่วยสนับสนุนให้จำนวนนักท่องเที่ยวจีนเดินทางมาไทยเพิ่มขึ้นและกลับเข้าสู่ช่วงก่อนเกิดโควิดได้เร็วขึ้น วิจัยกรุงศรีคาดจำนวนนักท่องเที่ยวต่างชาติจะเพิ่มขึ้นสู่ 14.5 ล้านคนในช่วงครึ่งปีหลัง จาก 12.5 ล้านคนในช่วงครึ่งปีแรก

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

อีเมล: krungsri.research@Krungsri.com

สมัครสมาชิกวิจัยกรุงศรี