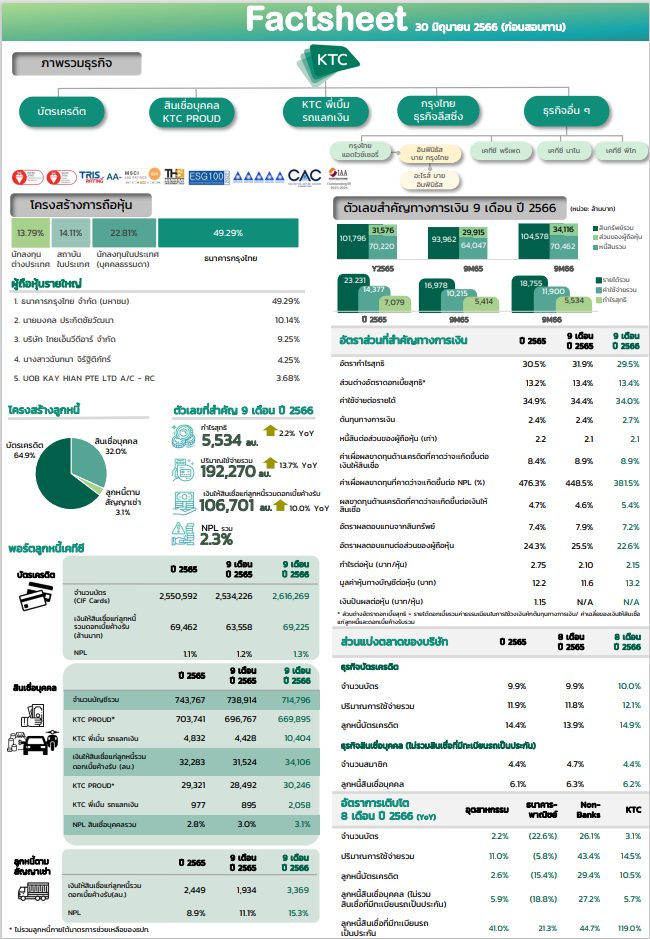

เคทีซีแจ้งงบการเงินรวมของบริษัทฯ และบริษัทย่อยในช่วง 9 เดือนที่ผ่านมา กำไรสุทธิ 5,534 ล้านบาท เพิ่มขึ้น 2.2% โดยกำไรสุทธิไตรมาส 3/2566 เท่ากับ 1,857 ล้านบาท เพิ่มขึ้น 4.7% พอร์ตสินเชื่อรวมขยายตัว 10% อยู่ที่ 106,701 ล้านบาท จากปัจจัยสนับสนุนของการบริโภคภาคเอกชน เดินหน้าผลักดันทุกพอร์ตผลิตภัณฑ์เติบโตควบคู่การคัดกรองคุณภาพในระดับความเสี่ยงที่เหมาะสมและยอมรับได้ คาดทำกำไรทั้งปีได้ตามเป้าหมาย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) เผยว่า “ในช่วง 8 เดือนที่ผ่านมา ความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคที่ดีต่อเนื่อง ได้ส่งผลให้อุตสาหกรรมสินเชื่อผู้บริโภคขยายตัวมากขึ้น รวมถึงเป็นปัจจัยบวกให้ผลการดำเนินงานของเคทีซีเติบโตต่อเนื่อง โดยมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมอยู่ที่ 14.9% และมีส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรเท่ากับ 12.1% ขยายตัวจากช่วงเดียวกันของปี 2565 ในขณะที่สัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) อยู่ที่ 6.2% เมื่อเทียบกับอุตสาหกรรม”

“ในส่วนของธุรกิจเคทีซีตลอด 9 เดือนที่ผ่านมา พอร์ตบัตรเครดิตและสินเชื่อบุคคลขยายตัวตามเป้าหมายที่วางไว้ โดยมีมูลค่าพอร์ตรวมเท่ากับ 106,701 ล้านบาท เติบโต 10% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (NPL) รวมเท่ากับ 2.3% ซึ่งอยู่ในระดับที่บริหารจัดการได้ โดยพอร์ตบัตรเครดิตยังขยายตัวได้ดีตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายเพื่อการบริโภค รวมทั้งพอร์ตสินเชื่อบัตรกดเงินสด “เคทีซี พราว” ที่เติบโตสูงขึ้นต่อเนื่องเช่นกัน โดยเน้นให้พอร์ตเติบโตคู่ไปกับการคัดกรองคุณภาพลูกหนี้ในระดับความเสี่ยงที่เหมาะสม ด้านสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” มียอดสินเชื่อใหม่มูลค่า 1,929 ล้านบาท”

ผลการดำเนินงานของเคทีซี ณ วันที่ 30 กันยายน 2566 เปรียบเทียบกับช่วงเดียวกันของปี 2565 งบการเงินรวมมีกำไรสุทธิในช่วง 9 เดือน และไตรมาส 3/2566 เท่ากับ 5,534 ล้านบาท (เพิ่มขึ้น 2.2%) และ 1,857 ล้านบาท (เพิ่มขึ้น 4.7%) ตามลำดับ ฐานสมาชิกรวม 3,331,065 บัญชี แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,616,269 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 69,225 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรรวม 9 เดือนเท่ากับ 192,270 ล้านบาท เพิ่มขึ้น 13.7% NPL บัตรเครดิตอยู่ที่ 1.3% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 714,796 บัญชี เงินให้สินเชื่อแก่ลูกหนี้บัตร กดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,246 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้ “เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,058 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.1% ยอดสินเชื่อลูกหนี้ใหม่ (New Booking) ของ “เคทีซี พี่เบิ้ม รถแลกเงิน” ในไตรมาส 3/2566 เท่ากับ 794 ล้านบาท และรอบเก้าเดือนของปี 2566 มีมูลค่า 1,929 ล้านบาท สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมีมูลค่า 3,369 ล้านบาท โดยมียอดปล่อยสินเชื่อใหม่ของรถขนาดใหญ่ที่ใช้ในอุตสาหกรรม (Commercial Loan) ในรอบ 9 เดือนของปี 2566 ที่ 1,446 ล้านบาท ทั้งนี้ เคทีซียังคงชะลอการปล่อยสินเชื่อประเภทนี้ หลังจากที่เห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น

“สำหรับไตรมาส 3/2566 เทียบกับช่วงเดียวกันของปี 2565 รายได้รวมเพิ่มขึ้น 9.8% เท่ากับ 6,461 ล้านบาท จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 13.4% เท่ากับ 4,170 ล้านบาท จากการที่พอร์ตสินเชื่อขยายตัว ทำให้มีการตั้งสำรองมากขึ้น เป็นผลให้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Losses – ECL)

จำนวน 1,477 ล้านบาท เพิ่มขึ้น 15.7% ประกอบกับค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น ขณะที่ต้นทุนทางการเงินปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน”

ทั้งนี้ ข้อมูลวันที่ 30 กันยายน 2566 เคทีซีมีเงินกู้ยืมทั้งสิ้นเท่ากับ 62,730 ล้านบาท เพิ่มขึ้น 9.8% โดยมีสัดส่วนโครงสร้างแหล่งเงินทุนเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) 23% และเงินกู้ยืมระยะยาว 77% มีวงเงินกู้ยืมระยะสั้นจากสถาบันการเงินรวม (Total Short -Term Credit Line) 29,371 ล้านบาท (รวมวงเงินจากธนาคารกรุงไทย 19,061 ล้านบาท) ใช้วงเงินระยะสั้นไป 5,221 ล้านบาท และมีวงเงินคงเหลือ (Available Credit Line) จำนวน 24,150 ล้านบาท ต้นทุนการเงิน 2.7% และอัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.07 เท่า ลดลงจากงวดเดียวกันของปี 2565 ที่ 2.14 เท่า และต่ำกว่าภาระผูกพันที่ 10 เท่า

“เคทีซียังดำเนินโครงการต่างๆ เพื่อช่วยเหลือลูกหนี้ตามแนวทางการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรมของธนาคารแห่งประเทศไทย โดย ณ วันที่ 30 กันยายน 2566 บริษัทฯ ได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะจำนวน 1,802 ล้านบาท คิดเป็นสัดส่วน 1.8% ของพอร์ตลูกหนี้รวม”

“สำหรับความคืบหน้าด้านมาตรการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนของธนาคารแห่งประเทศไทย ซึ่งได้มีการเปิดรับฟังความคิดเห็น (Consultation Paper) เกี่ยวกับร่าง “หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม” (Responsible Lending: RL) และร่าง “กลไกการกำหนดอัตราดอกเบี้ยตามความเสี่ยงสำหรับสินเชื่อรายย่อย” (Risk-Based Pricing :RBP) ไปเมื่อเร็วๆ นี้ เพื่อเป็นแนวทางในการปรับพฤติกรรมเจ้าหนี้และลูกหนี้ ผ่านการยกระดับมาตรฐานกระบวนการให้สินเชื่ออย่างรับผิดชอบตลอดวงจรหนี้นั้น แนวทางการปฏิบัติของเคทีซีเองมีความชัดเจน โดยให้บริการสินเชื่อด้วยความรับผิดชอบเสมอมา และมีหลักเกณฑ์การโฆษณาและเสนอขายที่เป็นแนวทางเดียวกับธนาคารแห่งประเทศไทยเป็นส่วนใหญ่ จึงมั่นใจว่าหลักเกณฑ์ที่จะออกมาบังคับใช้ จะไม่มีผลกระทบอย่างมีนัยสำคัญใดๆ ต่อการดำเนินงานของเคทีซี”

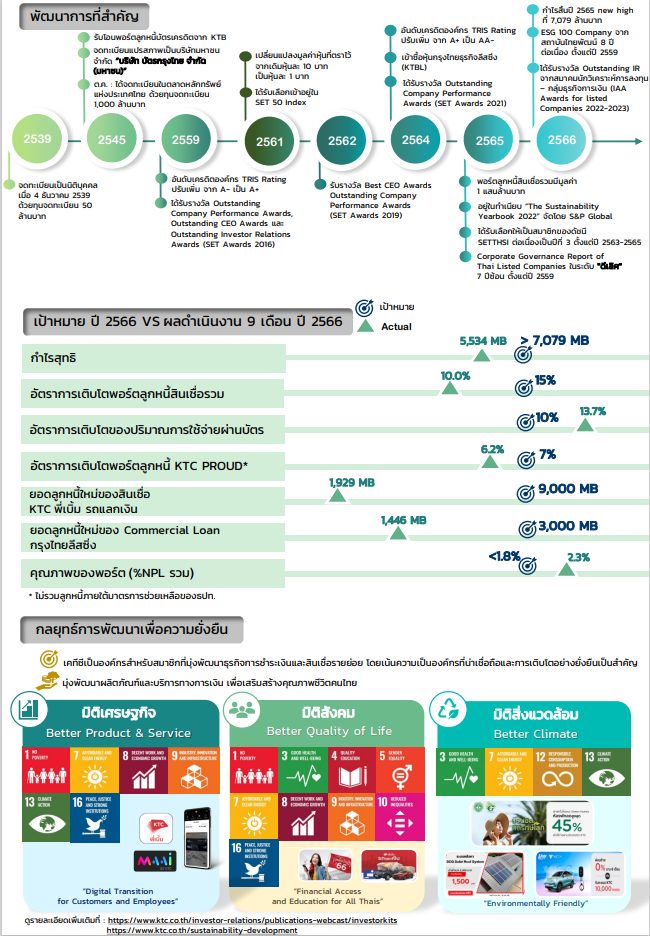

“ในส่วนของการให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะบังคับใช้เดือนเมษายน 2567 เป็นต้นไป เคทีซีจะให้ทางเลือกแก่ลูกหนี้ที่สนใจ โดยสำหรับลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (Severe Persistent Debt) สามารถเปลี่ยนสินเชื่อหมุนเวียนเป็นแบบมีระยะเวลา (Term Loan) และคิดอัตราดอกเบี้ยไม่เกิน 15% ต่อปี โดยกำหนดให้การผ่อนชำระสามารถปิดจบใน 5 ปี ซึ่งแนวทางนี้ลูกหนี้ต้องสมัครใจเข้าร่วมโครงการด้วยตนเองและปิดวงเงินเดิมที่มี โดยหากลูกหนี้เคทีซีที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการฯ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน”“ในปี 2567 เคทีซีวางเป้าเติบโตใน 3 ธุรกิจหลัก ได้แก่ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ด้วยเชื่อว่าสินเชื่อแต่ละประเภทยังเป็นที่ต้องการในตลาด อีกทั้งจะส่งเสริมธุรกิจ MAAI by KTC (มายบายเคทีซี) ธุรกิจบริการระบบบริหารจัดการความสัมพันธ์กับลูกค้าให้เติบโตมากขึ้น รวมทั้งหลอมรวม 3 องค์ประกอบหลักคือ คน-กระบวนการ-เทคโนโลยี เข้าด้วยกันเป็นหนึ่งเดียว เพื่อขับเคลื่อนเคทีซีให้เติบโตมีประสิทธิภาพอย่างยั่งยืน โดยมีเป้าหมายการทำธุรกิจปี 2567 ให้มีกำไรสูงขึ้นกว่าปี 2566 พอร์ตสินเชื่อรวมขยายตัว 10% ภายใต้การบริหารความเสี่ยงที่ยอมรับได้อย่างเหมาะสม NPL รวมอยู่ในระดับเดียวกับปี 2566 ยอดใช้จ่ายผ่านบัตรเครดิตเคทีซีเติบโต 15% จากปี 2566 สินเชื่อบัตรกดเงินสด “เคทีซี พราว” ตั้งเป้าเติบโต 5% และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” ตั้งเป้ายอดอนุมัติสินเชื่อใหม่ปี 2567 ที่ 6,000 ล้านบาท”

KTC beats the economic hardship with a 9-month net profit of 5,534 million baht with continuously growing total receivables portfolio.

The Company is confident that profit for the year will reach the target.

KTC posts the first 9 months net profit of the Company and its subsidiaries of 5,534 million baht, increased by 2.2%, and Q3/2023 net profit of 1,857 million baht, increased by 4.7%. Total receivables portfolio grew 10% amounted to 106,701 million baht, mainly supported by private consumption driving the portfolio of all products grew in parallel with quality screening at an appropriate and acceptable risk level. The Company is confident that profit for the year will reach the target.

Mr. Rathian Srimongkol, President & Chief Executive Officer, “KTC” or Krungthai Card Public Company Limited, stated, “In the past 8 months, the consumer finance industry is continuously expanding due to improving demand of consumption expenditure and consumer confidence, causing KTC’s operating results to continue growing. KTC’s credit card receivables accounted for 14.9% compared to the industry. The market share of credit card spending volume equaled to 12.1%, increased from the same period in 2022, while personal loan receivables (excluding car title loan) accounted for 6.2% compared to the industry.”

“In the past 9 months, the credit card and personal loan portfolio grew 10% as targeted with total portfolio of 106,701 million baht and total NPL level was at manageable level of 2.3%. Credit card portfolio continued to expand well in response to increasing credit card spending volume, resulting from consumption spending demand. Likewise, “KTC PROUD” cash card portfolio continued to grow well by emphasizing on growing the portfolio together with screening the quality of debtors at an appropriate risk level. “KTC P BERM Car for Cash” new booking equaled to 1,929 million baht.”

KTC’s performance as of September 30, 2023, compared to the same period in 2022, KTC had a total net profit according to consolidated financial statements in the first 9 months and in Q3/2023 of 5,534 million baht (a 2.2% increase) and 1,857 million baht (a 4.7% increase) respectively. The total membership base numbered 3,331,065 accounts, comprising of 2,616,269 cards in the credit card business, while total loans to credit card customers and accrued interest receivables equaled to 69,225 million baht. The amount of credit card spending in the first 9 months was 192,270 million baht, a 13.7% increase. NPL for credit card was at 1.3%. There are 714,796 accounts in the KTC personal loan portfolio, with loans to “KTC PROUD” customers and accrued interest receivables of 30,246 million baht. The receivables of “KTC P BERM Car for Cash” equaled to 2,058 million baht. NPL for personal loans was at 3.1%. The new booking of “KTC P BERM Car for Cash” in Q3/2023 was 794 million baht and for the first 9 months was 1,929 million baht. The lease receivables amounted to 3,369 million baht, with the new booking of KTBL commercial loan for the first 9 months of 2023 of 1,446 million baht. Nevertheless, KTC continues to delay the loan approval after seeing signs of increasing bad debts.

“Total revenue in Q3/2023 compared to the same period in 2022 showed a growth of 9.8%, equaled to 6,461 million baht, mainly from interest income and fee income. Meanwhile, total expenses increased by 13.4%, equaled to 4,170 million baht, mainly from the portfolio expansion, resulting in an increased provisions. Thus, expected credit losses (ECL) increased by 15.7% to 1,477 million baht, while operating expenses also increased. Cost of fund increased in response to higher interest rates in the financial market.”

As of September 30, 2023, KTC’s total borrowings increased by 9.8% equaled to 62,730 million baht, comprising of short-term borrowings (including loans and debentures due within one year) 23% and long-term borrowings 77%. Total short-term credit line amounted to 29,371 million baht (including KTB credit line of 19,061 million baht) with utilized short-term credit line of 5,221 million baht. As a result, the available credit line was at 24,150 million baht. Cost of fund was at 2.7% and debt to equity ratio was at 2.07 times, decreased from the same period in 2022 at 2.14 times and lower than the debt covenants at 10 times.

“In addition, KTC is still implementing various projects to assist debtors in accordance with the Bank of Thailand’s guidelines for fair lending. As of September 30, 2023, the Company has provided assistance to debtors of all statuses amounted to 1,802 million baht, accounting for 1.8% of the total loan portfolio.”

“Regarding progress in the Bank of Thailand’s sustainable solutions to the household debt problems that opened for the consultation paper about the draft of “Responsible Lending: RL measures” and the draft of “Risk-Based Pricing: RBP mechanism” recently as a guidelines to adjust both creditors and debtors behaviors through raising the standard of responsible lending processes throughout the debt cycle. KTC’s guidelines are always clear by providing loan services responsibly with advertising and sales guidelines that are in line with the Bank of Thailand. Thus, the Company is confident that the regulations that will be enforced will not have any significant impact on KTC’s operations.”

“Regarding the persistent debt (PD) which will be effective in April 2024, KTC will provide options to interested debtors, especially severe persistent debtors, where they can switch from revolving loan schemes to term loans with interest rate not exceed 15% per year, which will enable debtors to exit from the debt cycle within 5 years. Debtors must voluntarily participate in the program by themselves and close a previous credit balance. KTC has assessed the impact on such measures, if all eligible KTC debtors participate in the program; KTC’s interest income will decrease approximately 18 million baht per month.” “In 2024, KTC targets to grow 3 main businesses: credit card business; “KTC PROUD” cash card and “KTC P BERM Car for Cash” loan as the Company believes that there is a strong demand for each type of loan in the market. The Company will also promote the MAAI by KTC business, a CRM service business. Combining 3 main components: People-Process-Technology together as one will enable KTC to grow efficiently and sustainably. As such, profit for 2024 will be higher than 2023, total loan portfolio will be expanded by 10% under appropriate risk management, total NPLs will be the same level as in 2023, total credit card spending will grow by 15% from 2023, “KTC PROUD” cash card will grow by 5%, and “KTC P BERM Car for Cash” new booking for the year 2024 will reach 6,000 million baht.”

กรุงศรีคาดเงินบาทสัปดาห์นี้ซื้อขายในกรอบ 32.40–33.00 มองเฟดลดดอกเบี้ย")