|

หนี้ครัวเรือนไทย ณ ไตรมาส 1 ปี 2021 เพิ่มขึ้นไปอยู่ที่ 14.1 ล้านล้านบาท หรือขยายตัวที่ 4.6%YOY ซึ่งเป็นการขยายตัวเร่งขึ้นจากไตรมาสก่อนหน้า และยังนับเป็นอัตราการขยายตัวสูงสุดในรอบ 5 ไตรมาส ตามการเติบโตแบบเร่งตัวของการให้กู้ยืมจาก 2 ผู้ให้กู้หลัก ได้แก่ ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจที่รับฝากเงิน (SFI) ที่เติบโตที่ 4.9% และ 5.5% ตามลำดับ (ตารางที่ 1) โดยเฉพาะอัตราการเติบโตจาก SFI ที่อยู่ในระดับสูงสุด

ในรอบ 5 ปี ขณะที่การปล่อยสินเชื่อให้แก่ภาคครัวเรือนจาก สหกรณ์ออมทรัพย์ หรือบริษัทบัตรเครดิต-ลิสซิ่ง-และสินเชื่อส่วนบุคคล มีการเติบโตแบบชะลอตัวลง ส่วนหนี้ครัวเรือนที่กู้ยืมจากโรงรับจำนำยังคงหดตัวต่อเนื่องจากปีก่อนหน้า

ตารางที่ 1 : หนี้ครัวเรือนไทยไตรมาส 1 ปี 2021 ขยายตัวเร่งขึ้นจากไตรมาสก่อนหน้า

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

จากข้อมูลในตารางข้างต้นจะสังเกตได้ว่า หนี้ครัวเรือนมีการขยายตัวมาตลอดแม้ในช่วงที่เกิดวิกฤตโควิด ทั้งนี้เป็นผลมาจาก 3 ปัจจัยด้วยกัน ได้แก่

- ปัจจัยที่หนึ่ง เมื่อเกิดวิกฤตโควิด ทางธนาคารแห่งประเทศไทย (ธปท.) และสถาบันการเงินต่าง ๆ ได้มีการ

ให้ความช่วยเหลือทางการเงินแก่ลูกหนี้รายย่อยทั้งในรูปแบบของการพักชำระหนี้และการปรับโครงสร้างหนี้ ซึ่งช่วยลดภาระการชำระหนี้ในระยะสั้นและช่วยป้องกันการเกิดหนี้เสียในวงกว้าง อย่างไรก็ดี การชำระหนี้

ที่ถูกพักหรือเลื่อนออกไปมีส่วนทำให้ระดับหนี้ครัวเรือนในภาพรวมปรับลดลงช้ากว่าปกติ

- ปัจจัยที่สอง วิกฤตโควิดได้ส่งผลทำให้ภาคธุรกิจและครัวเรือนขาดรายได้ นำไปสู่การลดลงของสภาพคล่องของคนจำนวนมาก จึงเกิดการกู้ยืมเพื่อนำมาใช้จ่ายทดแทนสภาพคล่องที่หายไปของภาคครัวเรือน ดังจะเห็นได้จาก การเติบโตของสินเชื่อส่วนบุคคล (personal loan) ในระบบธนาคารพาณิชย์ที่มีการขยายตัวอย่างต่อเนื่องในปี 2020 และมีอัตราการเติบโตในไตรมาสแรกของปีนี้ที่ 5.9%YOY เร่งตัวขึ้นจากไตรมาสก่อนหน้าที่ 4.8%YOY แม้มาตรฐานการให้สินเชื่อของสถาบันการเงินจะมีแนวโน้มระมัดระวัง

มากขึ้นอย่างต่อเนื่องตามการชะลอตัวของเศรษฐกิจ

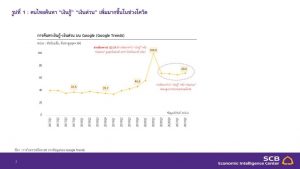

นอกจากนี้ ข้อมูลประกอบจาก Google Trends ในส่วนของการค้นหาคำที่เกี่ยวข้องกับเงินกู้-เงินด่วนยังแสดงถึงการเพิ่มขึ้นอย่างเห็นได้ชัด (รูปที่ 1) การค้นหากลุ่มคำดังกล่าวซึ่งปรากฎผลการค้นหาทั้งจากผู้ให้กู้ประเภทธนาคารพาณิชย์และแหล่งเงินทุนอื่น ๆ นอกระบบ เพิ่มขึ้นถึง 79.0%YOY ในปี 2020 โดยปริมาณการค้นหาทำจุดสูงที่สุดในช่วงไตรมาสที่ 2 ของปี 2020 ซึ่งเป็นช่วงเวลาที่มีการล็อกดาวน์เป็นครั้งแรก และปริมาณการค้นหาคำเหล่านี้ยังคงอยู่ในระดับสูงกว่าในอดีตอย่างต่อเนื่องหลังจากนั้นเป็นต้นมา

โดยในช่วงไตรมาสแรกของปีนี้ยังคงมีปริมาณการค้นหาที่เพิ่มขึ้น 16.4%YOY

ทั้งนี้ แนวโน้มความต้องการสินเชื่อเร่งตัวขึ้นมากเมื่อเทียบกับการเติบโตที่เกิดขึ้นของสินเชื่อในระบบธนาคารพาณิชย์ ประกอบกับมาตรฐานการให้สินเชื่อที่มีแนวโน้มระมัดระวังมากขึ้น สะท้อนว่าครัวเรือนบางส่วนที่ต้องการสินเชื่ออาจไม่สามารถเข้าถึงสินเชื่อในระบบสถาบันการเงินได้ ทำให้มีแนวโน้มต้องพึ่งพาหนี้นอกระบบ ซึ่งจะต้องเผชิญกับอัตราดอกเบี้ยที่สูงกว่ามาก เสี่ยงก่อให้เกิดปัญหาวังวนของกับดักหนี้ได้ในอนาคต

รูปที่ 1 : คนไทยค้นหา “เงินกู้” “เงินด่วน” เพิ่มมากขึ้นในช่วงโควิด

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Google Trends

- ปัจจัยที่สาม ครัวเรือนบางส่วนที่มีกำลังซื้อยังมีการใช้จ่ายซื้อที่อยู่อาศัยในช่วงที่ผู้ประกอบการมีการลดราคา ออกโปรโมชันจูงใจเป็นจำนวนมากเพื่อลดอุปทานคงค้าง ประกอบกับมาตรการ LTV มีการผ่อนคลายลงเพื่อประคับประคองเศรษฐกิจ ส่งผลทำให้หนี้ครัวเรือนในส่วนนี้เติบโตได้ดีในช่วงวิกฤต สะท้อนจากสินเชื่อผู้บริโภคในระบบธนาคารพาณิชย์ในหมวดที่อยู่อาศัยทีเติบโตได้ค่อนข้างดีที่ 5.9%YOY ณ สิ้นปี 2020 และยังเติบโตได้ดีต่อเนื่องในไตรมาสแรกของปีนี้ที่ 6.8%YOY

การขยายตัวของหนี้ครัวเรือนในช่วงที่เศรษฐกิจยังฟื้นตัวได้อย่างช้า ๆ ส่งผลให้สัดส่วนหนี้ครัวเรือนของไทยแตะระดับสูงสุดเป็นประวัติการณ์ที่ 90.5% ต่อ GDP ทั้งนี้เป็นผลมาจากหนี้ครัวเรือนที่ยังมีการขยายตัวที่ 4.6%YOY ขณะที่ GDP หดตัวที่ -7.3%YOY ในช่วงเดียวกัน (รูปที่ 2) ส่งผลทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยอยู่ในระดับที่สูงที่สุดเป็นประวัติการณ์นับตั้งแต่มีข้อมูลมาในปี 2003

รูปที่ 2 : สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยเพิ่มสูงขึ้นเป็น 90.5% จากหนี้ที่ขยายตัวในอัตราเร่ง ขณะที่ GDP หดตัว

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย และสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

สัดส่วนหนี้ครัวเรือนของไทยสูงสุดในกลุ่มประเทศกำลังพัฒนาด้วยกัน สัดส่วนหนี้ครัวเรือนต่อ GDPของไทยสูงสุดเมื่อเทียบกับสัดส่วนของกลุ่มประเทศกำลังพัฒนาจากข้อมูลของ Bank of International Settlement (BIS) ตั้งแต่ช่วงก่อนเกิดวิกฤตโควิด และในช่วงวิกฤต สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยยังเพิ่มขึ้นค่อนข้างเร็ว โดยสัดส่วน ณ สิ้นปี 2020 เพิ่มขึ้นจาก ณ สิ้นปี 2019 อีกประมาณ 12.0% ต่อ GDP ซึ่งถือเป็นการเพิ่มขึ้นที่สูงเป็นอันดับ 7 จากทั้งหมด 43 ประเทศ ทั้งนี้ เป็นผลมาจาก GDP ที่ลดลงมากกว่าและฟื้นตัวช้ากว่า ส่งผลทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยยังคงสูงสุดเมื่อเทียบกับกลุ่มประเทศกำลังพัฒนาด้วยกัน และสัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยนั้นยังถือว่าสูงเทียบเท่ากับประเทศพัฒนาแล้วหลายประเทศที่มีรายได้และความมั่งคั่งที่สูงกว่าอีกด้วย (รูปที่ 3) สะท้อนปัญหาเชิงโครงสร้างของการพึ่งพาสินเชื่อในการใช้จ่ายของภาคครัวเรือนไทยในช่วงที่ผ่านมา

รูปที่ 3 : สัดส่วนหนี้ครัวเรือนต่อ GDP ไทยสูงสุดในกลุ่มประเทศกำลังพัฒนาตั้งแต่ก่อนวิกฤตโควิด

หมายเหตุ : *สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยเป็นข้อมูลของธนาคารแห่งประเทศไทย ขณะที่สัดส่วนของประเทศอื่นเป็นข้อมูลจาก BIS

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย และ BIS

EIC มองว่า สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยในช่วงที่เหลือของปี 2021 มีแนวโน้มทรงตัวอยู่ในระดับสูง โดยคาดว่าสัดส่วนหนี้ครัวเรือนต่อ GDP ณ สิ้นปี 2021 จะอยู่ในช่วง 88-90% ซึ่งชะลอลงเล็กน้อยจากใน ไตรมาสที่ 1 ตามการทยอยฟื้นตัวของ GDP อย่างไรก็ตาม ยังมีความเป็นไปได้ที่สัดส่วนหนี้ครัวเรือนภายในปี 2021 อาจปรับเพิ่มขึ้นทำจุดสูงสุดใหม่ได้อีก หากผลของการแพร่ระบาดของไวรัสโควิด มีความรุนแรงและต่อเนื่องจนทำให้ GDP ลดต่ำลงกว่าที่คาด (ประมาณการของ EIC ในกรณีฐาน Real GDP ปี 2021 จะเติบโตที่ 1.9%YOY) ขณะที่

หนี้ยังสามารถขยายตัวได้ด้วยอัตราการเติบโตใกล้เคียงกับปัจจุบัน

การที่สัดส่วนหนี้ครัวเรือนต่อ GDP ที่จะยังอยู่ในระดับสูงต่อเนื่องสะท้อนว่าภาคครัวเรือนไทยมีความเสี่ยงต่อการเผชิญกับภาวะ Debt Overhang คือ ภาวะของการมีหนี้สูงจนเป็นปัญหาต่อการใช้จ่ายและการก่อหนี้ใหม่ในอนาคต ซึ่งจะส่งผลกระทบต่อการบริโภคและการลงทุนในด้านต่าง ๆ ของภาคครัวเรือน เช่น

การลงทุนเพื่อซื้อสินทรัพย์หรือการลงทุนในด้านการศึกษา นอกจากนี้ ภาวะ Debt Overhang จะยังเพิ่มความเสี่ยงของการเป็นหนี้เสียที่จะกระทบต่อเสถียรภาพระบบการเงินได้อีกด้วย ทั้งนี้จากงานศึกษาของ BIS พบว่า หากสัดส่วนหนี้ครัวเรือนต่อ GDP สูงกว่าระดับ 80% จะส่งผลเสียต่อการเติบโตทางเศรษฐกิจในระยะต่อไป ซึ่งสำหรับสัดส่วนของไทยนั้นได้สูงเลยจุดนั้นมาแล้วตั้งแต่ไตรมาส 1 ปี 2020 ในระยะต่อไปครัวเรือนจึงจำเป็นต้องมีการซ่อมแซมงบดุลของตนเอง ด้วยการปรับลดการใช้จ่ายและการก่อหนี้ไปพร้อม ๆ กับการเพิ่มรายได้ เพื่อให้สัดส่วนหนี้ต่อรายได้ปรับลดลง (deleveraging)

EIC ประเมินว่า สถานการณ์หนี้ของภาคครัวเรือนที่เกิดขึ้นจริงอาจแย่กว่าที่สัดส่วนหนี้ต่อ GDP บ่งชี้ จากสัดส่วนหนี้ครัวเรือนต่อรายได้ครัวเรือน (จากข้อมูลการสำรวจโดยสำนักงานสถิติแห่งชาติ) ที่มีแนวโน้มสูงกว่าสัดส่วนหนี้ครัวเรือนต่อ GDP สาเหตุมาจากการที่รายได้ภาคครัวเรือนโตช้ากว่า GDP โดยเฉลี่ย และในช่วงโควิดแนวโน้มดังกล่าวนี้ก็น่าจะยังมีต่อเนื่อง จากผลกระทบต่อภาคครัวเรือนที่รุนแรงสะท้อนจากการตกงานและสูญเสียรายได้ของคนทำงานจำนวนมากเป็นประวัติการณ์ โดยรายได้ของแรงงานที่ได้รับค่าจ้างในไตรมาสที่ 1 ปี 2021 ลดลงถึง -8.8%YOY ขณะที่ nominal GDP ลดลงเพียง -2.1%YOY ในช่วงเดียวกัน นอกจากนี้ แม้ในปีนี้เศรษฐกิจไทยยังสามารถได้รับแรงหนุนจากการส่งออกที่ขยายตัวดี แต่ภาคการส่งออกโดยเฉพาะการผลิตสินค้าอุตสาหกรรมมีการใช้แรงงานไม่มากนักเมื่อเทียบกับการจ้างงานในภาคบริการ อีกทั้ง รายได้จากการส่งออกยังกระจุกตัวอยู่ในบริษัทขนาดใหญ่จำนวนไม่มาก ด้วยเหตุนี้ การให้ความช่วยเหลือจากภาครัฐแก่ภาคครัวเรือนทั้งในรูปแบบของมาตรการเยียวยาเศรษฐกิจและการเพิ่มศักยภาพในการหารายได้โดยการปรับและเพิ่มทักษะแรงงาน ยังเป็นสิ่งจำเป็นในภาวะที่เศรษฐกิจภาคครัวเรือนยังคงมีความเปราะบางสูง

บทวิเคราะห์จาก… https://www.scbeic.com/th/detail/product/7676

โดย : Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

Line: @scbeic

Disclaimer: The information contained in this report has been obtained from sources believed to be reliable. However, neither we nor any of our respective affiliates, employees or representatives make any representation or warranty, express or implied, as to the accuracy or completeness of any of the information contained in this report, and we and our respective affiliates, employees or representatives expressly disclaim any and all liability relating to or resulting from the use of this report or such information by the recipient or other persons in whatever manner. Any opinions presented herein represent our subjective views and our current estimates and judgments based on various assumptions that may be subject to change without notice, and may not prove to be correct. This report is for the recipient’s information only. It does not represent or constitute any advice, offer, recommendation, or solicitation by us and should not be relied upon as such. We, or any of our associates, may also have an interest in the companies mentioned herein.

กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม ขอเชิญทุกท่านร่วมงาน ?วันนักประดิษฐ์ 2566 ? Thailand Inventors’Day 2023 ระหว่างวันที่ 2-6 กุมภาพันธ์ 2566 ณ Event Hall 100-102 | ศูนย์นิทรรศการและการประชุมไบเทค บางนา กรุงเทพฯ")

ตอบรับเทรนด์ดีไซน์ นำพื้นที่ความสุข ให้กับผู้อยู่อาศัย")

พร้อมให้บริการตรวจสุขภาพช่องปาก ฟัน เหงือก ขูดหินปูน ถอนฟัน อุดฟัน")