นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย เผยภาพรวมธุรกิจประกันชีวิตของปี 2567 ระหว่าง มกราคม – ธันวาคม มีเบี้ยประกันภัยรับรวม (Total Premium) อยู่ที่ 653,923 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.23 เมื่อเทียบกับปี 2566 จำแนกเป็น เบี้ยประกันภัยรับรายใหม่

(New Business Premium) 184,331 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 3.28 และเบี้ยประกันภัยรับปีต่อไป (Renewal Premium) 469,592 ล้านบาท มีอัตราการเติบโตเพิ่มขึ้นร้อยละ 3.21 คิดเป็นอัตราความคงอยู่ของกรมธรรม์ร้อยละ 83

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

1.) เบี้ยประกันภัยรับปีแรก (First Year Premium) 120,026 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 6.81

2.) เบี้ยประกันภัยจ่ายครั้งเดียว (Single Premium) 64,305 ล้านบาท เติบโตลดลงร้อยละ 2.71

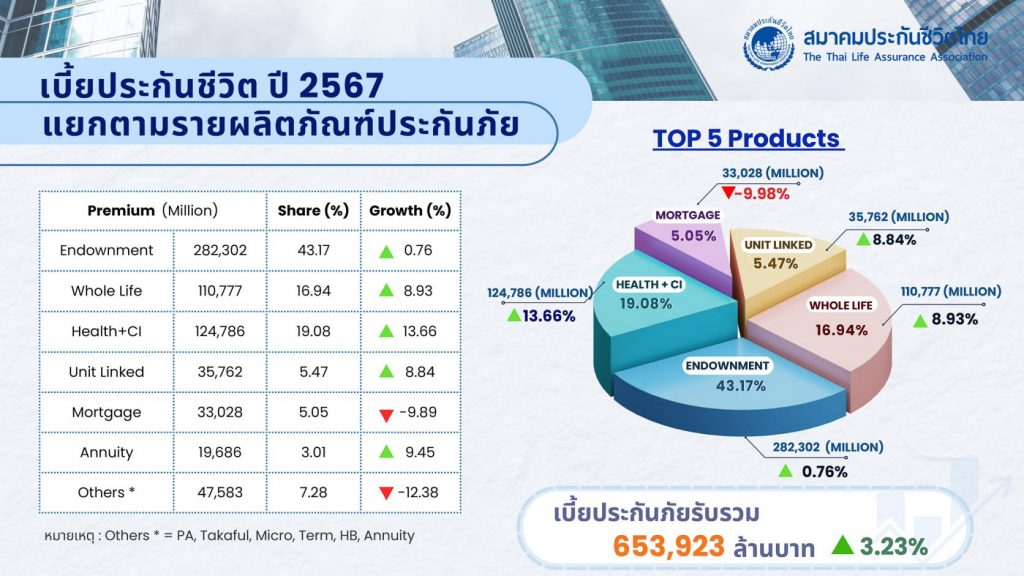

โดยสาเหตุสำคัญที่ผลักดันการเติบโตของธุรกิจมาจากปัจจัยเอื้อทางเศรษฐกิจและสังคม รวมถึงกระแสใส่ใจสุขภาพของประชาชนที่มีเพิ่มขึ้นอย่างต่อเนื่อง ทำให้สัญญาเพิ่มเติมสุขภาพและโรคร้ายแรงเติบโตเพิ่มขึ้น และยังช่วยเสริมให้สัญญาเพิ่มเติมประกันสุขภาพและโรคร้ายแรง (Health+CI) มีเบี้ยประกันภัยรับรวมอยู่ที่ 124,786 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 13.66 คิดเป็นสัดส่วนร้อยละ 19.08 และยังช่วยผลักดันให้ผลิตภัณฑ์ประกันชีวิตแบบตลอดชีพ (Whole Life Insurance) และผลิตภัณฑ์ประกันชีวิตแบบสะสมทรัพย์

ซึ่งเป็นสัญญาหลักเติบโตขึ้นตามไปด้วย โดยแบบตลอดชีพ (Whole Life Insurance) มีเบี้ยประกันภัยรับรวมอยู่ที่ 110,777 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 8.93 หรือคิดเป็นสัดส่วนร้อยละ 16.94 ผลิตภัณฑ์ประกันชีวิตแบบสะสมทรัพย์ (Endowment Insurance) มีเบี้ยประกันภัยรับรวมอยู่ที่ 282,302 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 0.76 หรือคิดเป็นสัดส่วนร้อยละ 43.17

นอกจากนี้ยังมีเหตุจากความสามารถในการปรับตัวของธุรกิจโดยเฉพาะการรักษาฐานลูกค้าเดิม

โดยเบี้ยประกันภัยรับปีต่อไป (Renewal Premium) มีสัดส่วนร้อยละ 72 มีอัตราการเติบโตเพิ่มขึ้นร้อยละ 3.2 คิดเป็นอัตราความคงอยู่ของกรมธรรม์ร้อยละ 83 ส่วนเบี้ยประกันภัยรับรายใหม่ (New Business Premium) มีสัดส่วนร้อยละ 28 เติบโตเพิ่มขึ้นเล็กน้อย จากการเติบโตของประกันชีวิตแบบสะสมทรัพย์ ประกันชีวิตแบบตลอดชีพ และสัญญาเพิ่มเติมประกันสุขภาพและโรคร้ายแรง

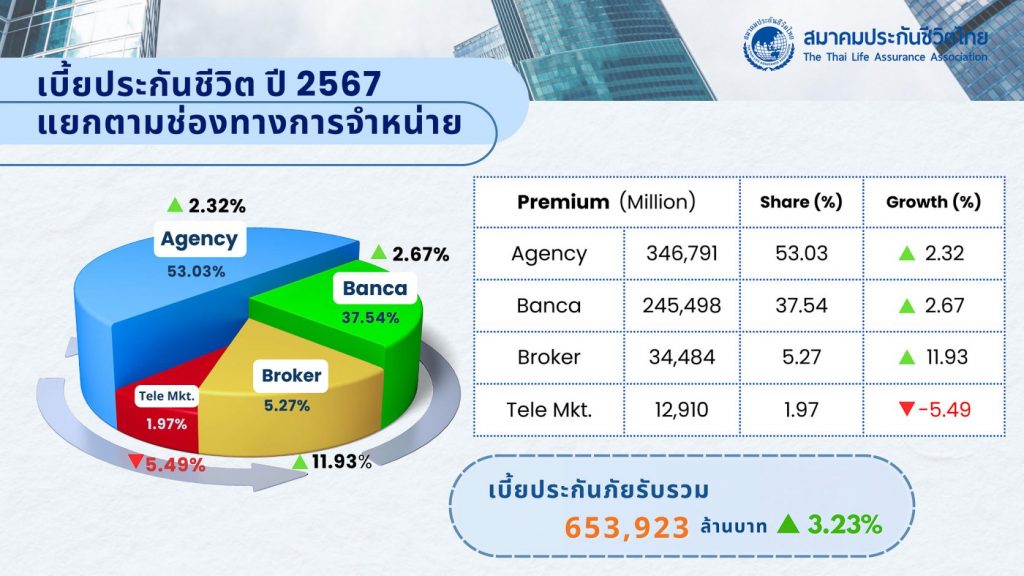

โดยจำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการจำหน่าย ดังนี้

- การขายผ่านช่องทางตัวแทนประกันชีวิต (Agency) เบี้ยประกันภัยรับรวมอยู่ที่ 346,791 ล้านบาท

อัตราการเติบโตเพิ่มขึ้นร้อยละ 2.32 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 53.03 - การขายผ่านช่องทางธนาคาร (Bancassurance) เบี้ยประกันภัยรับรวมอยู่ที่ 245,498 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 2.67 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 37.54

- การขายผ่านช่องทางนายหน้าประกันชีวิต (Broker) เบี้ยประกันภัยรับรวมอยู่ที่ 34,484 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 11.93 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 5.27

- การขายผ่านช่องทางโทรศัพท์ (Tele Marketing) เบี้ยประกันภัยรับรวมอยู่ที่ 12,910 ล้านบาท อัตราการเติบโตลดลงร้อยละ 5.49 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 1.97

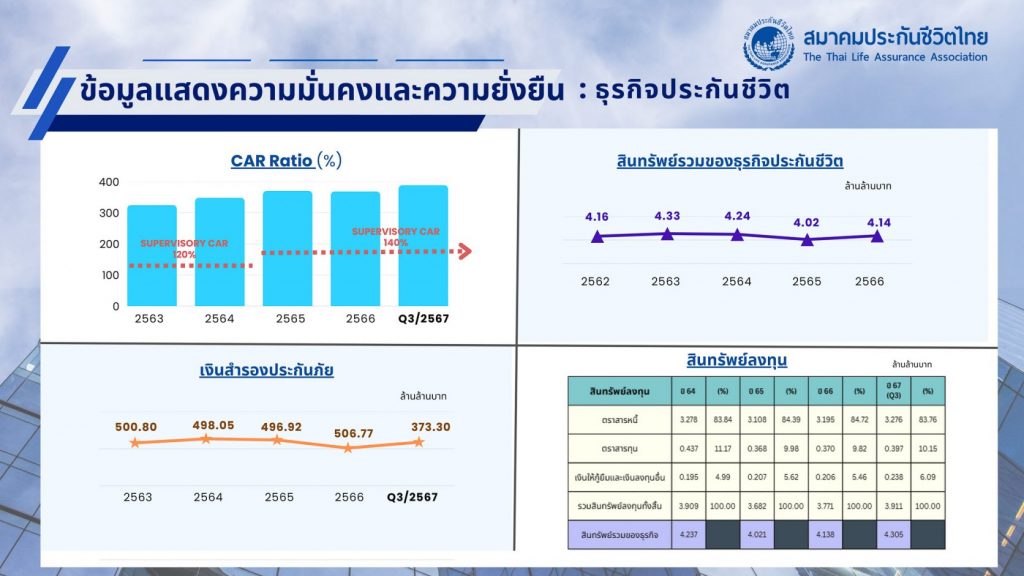

ซึ่งที่ผ่านมา สมาคมฯ มีนโยบายที่มุ่งให้แต่ละบริษัทประกันชีวิต มีแนวทางการดำเนินธุรกิจที่คำนึงถึงการบริหารและจัดการความเสี่ยงอย่างรอบด้าน ทั้งก่อนและหลังการรับประกันภัย และมีฐานะทางการเงินที่มีอัตราส่วนความเพียงพอของเงินกองทุนตามความเสี่ยง (CAR Ratio) สูงกว่าระดับเงินกองทุนที่ต้องดำรงตามเกณฑ์ที่กำหนด (Supervisory CAR) เพื่อให้ผู้เอาประกันภัยมั่นใจว่า บริษัทประกันชีวิตสามารถปฏิบัติตามภาระผูกพันของกรมธรรม์ประกันภัยได้ทุกกรมธรรม์ที่ออกให้แก่ผู้เอาประกันภัย และพร้อมที่จะให้ความคุ้มครองแก่ผู้เอาประกันภัยจนกว่าจะครบกำหนดสัญญา ดังจะเห็นได้จาก ในไตรมาสที่ 3/2567 จากข้อมูลบนเว็บไซต์ของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.)

ภาคธุรกิจประกันชีวิตมีอัตราส่วนความพอเพียงของเงินกองทุนตามความเสี่ยงอยู่ที่ 373.30 ล้านล้านบาท

ซึ่งสูงกว่าอัตราส่วนความเพียงพอของเงินกองทุนที่ใช้ในการกำกับ (Supervisory CAR)

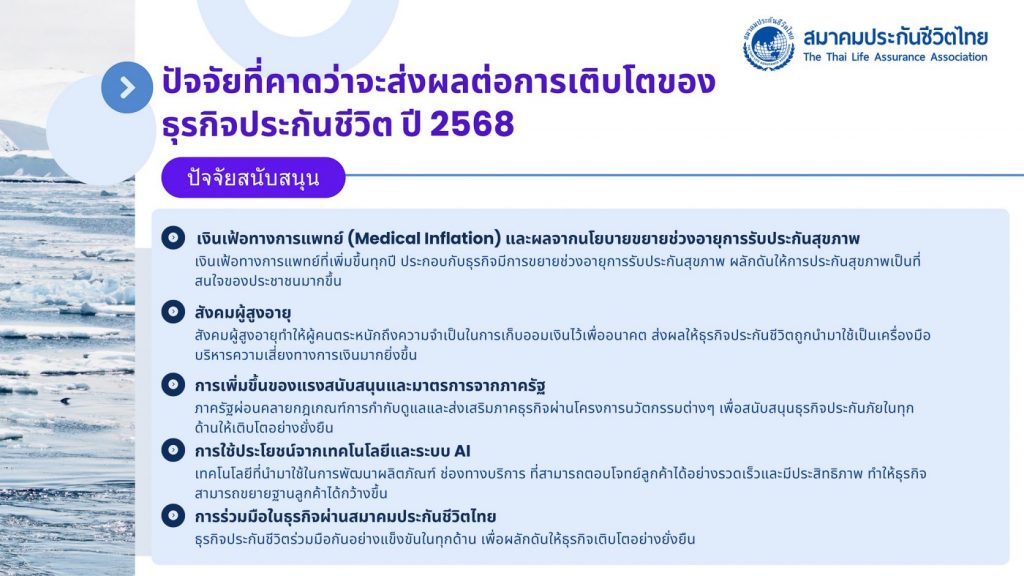

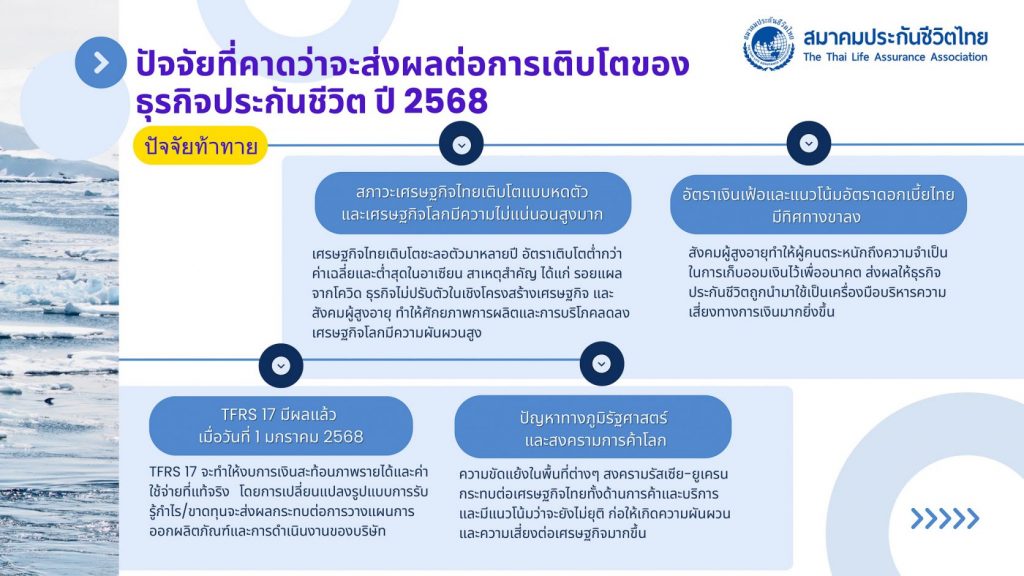

สำหรับปี 2568 สมาคมประกันชีวิตไทยได้ประมาณการอัตราการเติบโตของธุรกิจประกันชีวิตอยู่ที่ในช่วงร้อยละ 2-3 โดยมีปัจจัยสนับสนุนจากการที่ประชาชนตระหนักถึงผลกระทบของอัตราเงินเฟ้อทางการแพทย์ (Medical Inflation) ที่เพิ่มสูงขึ้นทุกปี เฉลี่ยปีละ 8 – 10% โดยบางปีสูงมากถึง 15% สูงกว่าอัตราเงินเฟ้อผู้บริโภคทั่วไปอย่างมีนัยสำคัญ และการขยายช่วงอายุการรับประกันสุขภาพออกไปจนถึง 80 ปี จึงเป็นแรงผลักดันที่ทำให้การประกันสุขภาพและโรคร้ายแรงเติบโตต่อไปได้ และจะมีผลขยายไปถึงการประกันชีวิตอื่นๆ โดยเฉพาะประกันชีวิตแบบตลอดชีพ (Whole Life Insurance) ที่เป็นสัญญาหลักด้วย อีกทั้งยังมีการเข้าสู่สังคมสูงวัยเต็มรูปแบบ การเพิ่มขึ้นของแรงสนับสนุนและมาตรการจากภาครัฐ การผ่อนคลายกฎเกณฑ์การกำกับดูแลและส่งเสริมภาคธุรกิจผ่านโครงการนวัตกรรมต่างๆ การใช้ประโยชน์จากเทคโนโลยีและระบบ AI เพื่อเพิ่มขีดความสามารถในการแข่งขัน การพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ และการดำเนินงานปรับปรุงช่องทางการจำหน่ายที่มีอยู่ในปัจจุบันและผสานรูปแบบการขาย ไปจนถึงการส่งมอบบริการและธุรกรรมหลังการขายที่เกี่ยวข้องกับกรมธรรม์ เพื่อยกระดับความพึงพอใจของผู้เอาประกันภัยจนสามารถขยายฐานลูกค้าได้กว้างขึ้น อีกทั้งยังมีการร่วมมือกันอย่างแข็งขันในทุกด้านของธุรกิจผ่านสมาคมประกันชีวิตไทย เพื่อผลักดันให้ธุรกิจเติบโตอย่างยั่งยืน

ในขณะเดียวกัน ภาคธุรกิจประกันชีวิตยังคงต้องติดตามปัจจัยท้าทายที่จะส่งผลต่อการเติบโตอย่างสภาวะเศรษฐกิจทั้งเศรษฐกิจโลกที่มีความไม่แน่นอนสูงมาก และเศรษฐกิจภายในประเทศไทยที่มีการเติบโตแบบหดตัว โดยเฉพาะอย่างยิ่งเรื่องสถานการณ์เงินเฟ้อและแนวโน้มอัตราดอกเบี้ย ที่ส่งผลกระทบต่อการออม การลงทุน นอกจากนี้ยังมีมาตรฐานการรายงานทางการเงิน TFRS 17 ซึ่งมีผลเมื่อวันที่ 1 มกราคม 2568 รวมถึงต้องติดตามสถานการณ์สงครามการค้าโลกหรือความขัดแย้งระหว่างประเทศมหาอำนาจ กระทบต่อเศรษฐกิจไทยทั้งด้านการค้าและบริการ ซึ่งมีแนวโน้มว่าจะยังไม่ยุติ ก่อให้เกิดความผันผวนและความเสี่ยงต่อเศรษฐกิจมากขึ้น

นายกสมาคมประกันชีวิตไทย กล่าวเพิ่มเติมว่า สมาคมประกันชีวิตไทยมีแผนดำเนินงานเพื่อเตรียมพร้อมรับมือต่อปัจจัยท้าทายรอบด้าน โดยนำแนวคิดการพัฒนาองค์กรให้เติบโตอย่างยั่งยืน (ESG)

มาประยุกต์ใช้ในการดำเนินงานที่คำนึงถึงความรับผิดชอบ ESG ทั้ง 3 ด้าน ได้แก่ สิ่งแวดล้อม (Environment) สังคม (Social) และการกำกับดูแล (Governance) ซึ่งเป็นกรอบการกำหนดทิศทางการดำเนินธุรกิจเพื่อสร้างผลกระทบเชิงบวกให้ธุรกิจประกันชีวิตมีความยั่งยืนในระยะยาว

ตอบรับเทรนด์ดีไซน์ นำพื้นที่ความสุข ให้กับผู้อยู่อาศัย")

ตอบรับเทรนด์ดีไซน์ นำพื้นที่ความสุข ให้กับผู้อยู่อาศัย")