ศูนย์วิจัยกสิกรไทย มองทิศทางเศรษฐกิจไทย 2568 เสี่ยงหลายปัจจัยลบ ทำภาคการผลิตหดตัวติดต่อกันเป็นปีที่ 3 คาดแรงส่งจากการท่องเที่ยวช่วยฟื้นเศรษฐกิจได้แบบจำกัด ขณะที่ ยังคงประมาณการจีดีพีปี 2568 เติบโตที่ 2.4% อย่างไรก็ตามท่ามกลางความเสี่ยงสงครามการค้า ซึ่งอาจส่งผลกระทบมากกว่าที่ประเมิน อาจทำให้การขยายตัวของจีดีพี 2568 มีโอกาสเติบโตต่ำกว่าคาดได้ ทั้งนี้ จากมาตรการขึ้นภาษีนำเข้า (Tariff) และการเปลี่ยนแปลงด้านความสัมพันธ์ระหว่างประเทศจากรัฐบาลสหรัฐฯ ในระยะเวลาสองเดือนที่ผ่านมา เศรษฐกิจโลกคงต้องเตรียมเผชิญกับความไม่แน่นอนและเตรียมรับมือกับผลกระทบด้านการจัดระเบียบการเงินครั้งใหม่ในอีกไม่นาน

นายบุรินทร์ อดุลวัฒนะ กรรมการผู้จัดการ และ Chief Economist บริษัท ศูนย์วิจัยกสิกรไทย จำกัด มองว่า ท่ามกลางความท้าทายทางด้านการขาดดุลการค้าอย่างเรื้อรังและหนี้สาธารณะที่พุ่งสูงขึ้นของสหรัฐฯ แนวทางการแก้ปัญหาที่เริ่มมีการกล่าวถึงมากขึ้นในปี 2568 คือข้อตกลง Mar-a-Lago Accord คล้ายคลึงกับข้อตกลง Plaza Accord ในปี 2528 ที่สหรัฐฯ เคยนำมาใช้ โดยเป้าหมายหลักของ Mar-a-Lago Accord คือ ค่าเงินดอลลาร์สหรัฐ ต้องอ่อนค่าลง เพื่อเพิ่มความสามารถในการแข่งขันของภาคส่งออกสหรัฐฯ รวมถึงการฟื้นฟูภาคการผลิตของสหรัฐฯ และการลดภาระหนี้สหรัฐฯ โดยประเทศพันธมิตรที่พึ่งพาการคุ้มครองด้านความมั่นคงจากสหรัฐฯ ต้องเข้ามาถือพันธบัตรรัฐบาล 100 ปี

นายรุจิพันธ์ อัสสะรัตน์ ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ประเมินผลกระทบจากสงครามการค้าต่อตลาดรถยนต์โลก โดยมองว่าจะทำให้ตลาดรถยนต์โลกเกิดการแข่งขันสูงขึ้น ภาวะอุปทานรถยนต์ล้นเกินของโลกรุนแรงขึ้น และราคารถยนต์ในตลาดโลกมีแนวโน้มลดลง โดยประเทศผู้ผลิตรายหลักในตลาดโลก เช่น ญี่ปุ่น เยอรมนี และเกาหลีใต้ จะกระจายตลาดส่งออกรถยนต์มากขึ้น ขณะเดียวกัน ก็จะเข้าไปลงทุนในสหรัฐอเมริกาเพื่อผลิตรถยนต์ป้อนตลาดสหรัฐฯ ลดผลกระทบจากการที่สหรัฐฯ ขึ้นภาษีนำเข้า ทั้งนี้ การแข่งขันในตลาดรถยนต์โลกที่เพิ่มสูงขึ้น คาดว่าจะซ้ำเติมภาวะอุปทานรถยนต์ล้นเกินของโลกให้รุนแรงขึ้น จากปัจจุบันที่ยอดผลิตรถยนต์โลกมีจำนวนที่สูงกว่ายอดขายรถถึง 16% นอกจากนี้ ราคารถยนต์ในตลาดโลกมีแนวโน้มลดลง ยกเว้นตลาดสหรัฐฯ จากการที่ค่ายรถยนต์จีนน่าจะยังใช้กลยุทธ์ด้านราคาต่อเนื่อง ซึ่งการแข่งขันที่เพิ่มสูงขึ้นดังกล่าว คาดว่ายังจะส่งผลต่อการส่งออกรถของไทยและต่อเนื่องไปยังภาคการผลิตรถ ซึ่งปัจจุบันพึ่งพาตลาดส่งออกสูงถึง 67% ของยอดการผลิตรถทั้งหมดของไทย

นางสาวเกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวเพิ่มเติมว่า ผลกระทบจากการขึ้นภาษีของทรัมป์ ฉุดการผลิตอุตสาหกรรมไทยให้เสี่ยงหดตัวราว 1.0% ในปี 2568 ขณะที่ไทยหวังพึ่งแรงส่งจากการท่องเที่ยวได้ไม่มากเท่าปีก่อน โดยผู้ผลิตและผู้ส่งออกสินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า จะได้รับผลกระทบทางตรงจากการขึ้นภาษีและคำสั่งซื้อที่ลดลงของสหรัฐฯ เนื่องจากพึ่งพาสหรัฐฯ ในฐานะตลาดส่งออกสำคัญ ส่วนรถยนต์ เหล็ก อะลูมิเนียม ถูกกระทบทางอ้อมจากการแข่งขันที่รุนแรงท่ามกลางเศรษฐกิจหลักในโลกที่ชะลอลง สิ่งที่ตามมาคือ แรงงานในภาคการผลิตที่ทักษะต่ำจะมีความเสี่ยงด้านรายได้ โดยโรงงานอิเล็กทรอนิกส์และรถยนต์เริ่มมีสัญญาณการปิดตัวเพิ่มขึ้นและเป็นขนาดกลางถึงใหญ่ ซึ่งสถานการณ์คงจะท้าทายมากขึ้นอีกเมื่อสหรัฐฯ ประกาศใช้มาตรการภาษีศุลกากรตอบโต้ (Reciprocal Tariff) ในต้นเดือนเมษายนนี้ นอกจากนี้ ไทยคงคาดหวังแรงส่งจากการท่องเที่ยวได้ไม่มากเท่าปีก่อน หลังจำนวนนักท่องเที่ยว 2 ชาติหลักอย่างจีนและมาเลเซียลดต่ำลง อีกทั้ง การแข่งขันกันดึงนักท่องเที่ยวและพฤติกรรมที่เปลี่ยนไป ทำให้การฟื้นตัวของตลาดต่างชาติเที่ยวไทยกลับไปสู่ระดับก่อนโควิดหรือมากกว่านั้น เป็นเรื่องที่ไม่ง่าย

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ขยายความว่า หากไทยโดนภาษีนำเข้า Reciprocal Tariff เพิ่มขึ้นอีก 10% คาดว่าจะส่งผลกระทบต่อจีดีพีที่ -0.3% ซึ่งผลกระทบดังกล่าวได้รวมไว้ในการประมาณการจีดีพีปี 2568 ที่ 2.4% แล้ว อย่างไรก็ตาม หากไทยโดนภาษีนำเข้าจากสหรัฐฯ เพิ่มขึ้นอีก 25% คาดว่าจะส่งผลต่อจีดีพีเพิ่มขึ้นเป็น -0.6% และประมาณการการขยายตัวของเศรษฐกิจไทยปี 2568 ที่ปัจจุบันมองไว้ที่ 2.4% มีความเสี่ยงที่จะปรับตัวลดลงแต่จะยังอยู่ในระดับไม่ต่ำกว่า 2.0% นอกจากนี้ ทิศทางเศรษฐกิจไทยในครึ่งหลังของปี 2568 แทบจะไม่เติบโตเมื่อเทียบไตรมาสต่อไตรมาส (QoQ) จากผลกระทบสงครามการค้า ปัจจัยฐานที่สูงในช่วงเดียวกันของปีก่อนหน้า และแรงส่งทางเศรษฐกิจลดลง

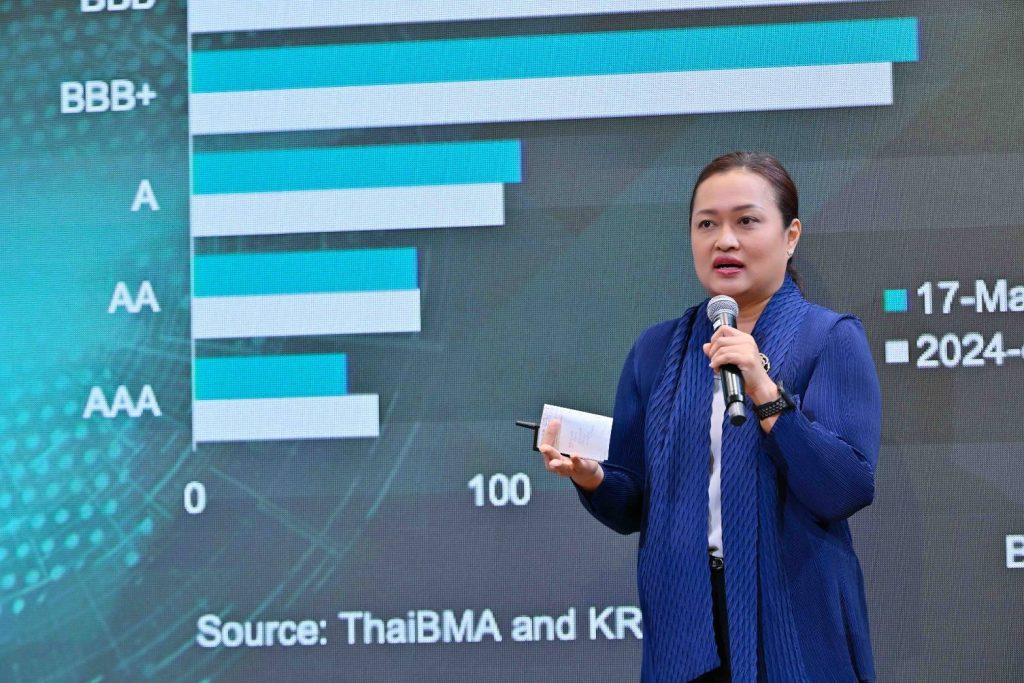

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด มองว่า ทิศทางเศรษฐกิจที่ยังมีความไม่แน่นอน ทำให้แนวโน้มอัตราดอกเบี้ยยังเป็นขาลงทั้งในและต่างประเทศ แต่สำหรับภาคเอกชนไทยที่มีแผนระดมทุน อาจต้องระวังว่า ต้นทุนการระดมทุนอาจไม่ได้ลดลงมากอย่างที่คาด เพราะนักลงทุนในประเทศยังแสดงสัญญาณระมัดระวัง ทำให้ Spread หุ้นกู้บางกลุ่มยังปรับขึ้น ด้านค่าเงินบาท คาดว่าจะเคลื่อนไหวในกรอบ 33.0 -34.5 บาทต่อดอลลาร์ฯ ในช่วงไตรมาส 2/2568 โดยมีโอกาสแข็งค่าในระยะสั้น ตามการปรับขึ้นของราคาทองคำ และการคาดการณ์การลดดอกเบี้ยของเฟด ส่วนสินเชื่อธนาคารพาณิชย์ไทย เริ่มเห็นสัญญาณการฟื้นตัว แต่ส่วนหนึ่งเป็นการย้ายมาจากตลาดตราสารหนี้ ทำให้ทั้งปี ศูนย์วิจัยกสิกรไทยยังคงมุมมองว่าสินเชื่อจะโตไม่สูงที่ 0.6% โดยสินเชื่อเอสเอ็มอีและสินเชื่อเช่าซื้อรถยนต์น่าจะยังหดตัว สอดคล้องกับสถานการณ์ธุรกิจและอำนาจซื้อที่ไม่แน่นอน ขณะที่มองว่ามาตรการ LTV ที่เพิ่งผ่อนคลายจะทำให้ประมาณการสินเชื่อบ้านปีนี้โตเพิ่มขึ้นได้อีก 0.1-0.2% จากประมาณการเดิมที่ 0.5%

KResearch maintains its 2025 GDP growth forecast at 2.4%, but negative factors from the Thai economy and trade-war risks could potentially result in lower-than-expected GDP growth for 2025

KResearch views that the Thai economy may encounter several adverse factors in 2025, potentially causing the manufacturing sector to contract for the third consecutive year. Tourism is anticipated to provide only limited support for economic recovery. Given these challenges, KResearch maintains its GDP growth forecast for 2025 at 2.4 percent. However, as trade wars could have a greater impact than previously estimated, 2025 GDP may grow lower than the prior estimate. Amid import tariff hikes and changes in US foreign policy over the past two months, the global economy will have to brace for uncertainty surrounding international relations and a new round of financial restructuring in the near future.

Mr. Burin Adulwattana, Managing Director and Chief Economist of KASIKORN RESEARCH CENTER (KResearch), is of the view that amid the challenges of the persistent US trade deficit and rising public debt, a solution that is increasingly being discussed in 2025 is the Mar-a-Lago Accord. This is similar to the Plaza Accord of 1985, which was previously implemented by the US. The Mar-a-Lago Accord’s primary objective is to weaken the US dollar in order to enhance the competitiveness of the US export sector, restore US manufacturing, and reduce the US debt burden. Additionally, allied countries that rely on US security protection may be required to hold 100-year US government bonds.

Meanwhile, Mr. Rujipun Assarut, KResearch Assistant Managing Director, said that ongoing trade wars may lead to increased competition in the global automotive market, worsening global car oversupply and driving down global car prices. Major global automotive producers, such as Japan, Germany, and South Korea, will likely diversify their car export markets while also investing in production facilities in the US to serve the local market in order to mitigate the impact of US tariff hikes. Increased competition in the global automotive market is expected to exacerbate global car oversupply, which currently sees production exceeding sales by 16 percent. Additionally, global car prices are expected to decline except in the US, as Chinese automakers are likely to continue their price-driven strategy there. The intensified competition is also expected to hurt Thai exports and, in turn, the automotive manufacturing sector, which currently relies heavily on exports for up to 67 percent of Thailand’s total car production.

Ms. Kevalin Wangpichayasuk, KResearch Deputy Managing Director, added that the impact of Trump’s tariff hikes could drag down Thai industrial production, risking a contraction of approximately 1.0 percent in 2025. Thailand also may not be able to rely on tourism as much as in previous years. Manufacturers and exporters of electronics and electrical appliances will be directly affected by the tariff increases and reduced purchase orders from the US, as they are heavily dependent on the US as a key export market. Meanwhile, shippers of automobiles, steel, and aluminum products will face indirect impacts from intensified competition amid the global economic slowdown. Consequently, low-skilled workers in the manufacturing sector will be at risk of income loss, with medium- to large-scale electronics and automotive factories already showing signs of additional closures. The situation is expected to become even more challenging when the US announces reciprocal tariffs in early April. Additionally, Thailand’s reliance on tourism as an economic driver will likely be lower than in previous years, following a decline in tourist arrivals from its two main markets – China and Malaysia. Intense competition to attract tourists and a shift in travel behaviors will also make it difficult for the foreign tourism market in Thailand to return to or exceed pre-pandemic levels.

Ms. Nattaporn Triratanasirikul, KResearch Deputy Managing Director, elaborated that if Thailand is subject to an additional 10-percent reciprocal tariff, Thai GDP may be reduced by 0.3 percent. This impact has already been factored into the 2025 GDP forecast of 2.4 percent. However, if Thailand were to face an additional 25-percent US tariff, its GDP growth is projected to be decreased by 0.6 percent. As a result, the current forecast for the Thailand’s economic growth at 2.4 percent may be at risk of falling, but growth may remain above 2.0 percent. Furthermore, Thailand’s economic growth in 2Q25 is expected to stagnate on a quarter-on-quarter basis due to the effects of trade wars, the high base of the previous year, and weakening economic momentum.

Meanwhile, Ms. Thanyalak Vacharachaisurapol, KResearch Deputy Managing Director, views that the uncertain economic outlook may lead to a downward trend in interest rates both domestically and internationally. However, the Thai private sector planning to raise funds should remain wary of the cost of fund mobilization that may not decrease as much as expected. This is due to the fact that domestic investors are still showing signs of caution, causing the spread of several groups of debentures to increase. Regarding the Thai Baht, it is likely to move within the range of THB33.0-34.5/USD in 2Q25, with a chance of short-term strengthening due to the potential rise in gold prices and Fed’s interest rate cuts. Meanwhile, loans at the Thai commercial banks have begun to show signs of recovery, but this is partly because of a shift from the bond market. Therefore, KResearch expects overall loan growth to remain moderate at 0.6 percent. SME and auto hire purchase loans may continue to shrink, in line with the uncertain business situation and purchasing power. Meanwhile, the recent relaxation of LTV (Loan-to-Value) measures may contribute an additional 0.1-0.2 percent to housing loan growth forecast for 2025, up from the previous estimate of 0.5 percent.

")