แม้ว่าปัญหาของธนาคาร Credit Suisse ยังคงสั่นคลอนตลาดการเงินโลก แต่มี systematic risk ลดลงจากการเข้ามาช่วยเหลือของทางการและภาคเอกชน

มาตรการช่วยเหลือ SVB ของทางการสหรัฐคาดช่วยควบคุมสถานการณ์ไม่ให้ลุกลามเป็นวงกว้าง ขณะที่ความเสี่ยงต่อการเกิดวิกฤตการเงินยังค่อนข้างต่ำ โดยต้นตอสำคัญของเหตุการณ์ และการกระจุกตัวของกลุ่มลูกค้าสินเชื่อล้มในรอบนี้เกิดจากปัญหาเฉพาะตัวจากการบริหารสินทรัพย์ที่ผิดพลาด เช่น กระจุกตัวในตราสารหนี้มากเกินไปและการกระจุกตัวของกลุ่มลูกค้าสินเชื่อรวมถึงฐานเงินฝากที่ไม่กระจายตัวทำให้ธนาคารไม่สามารถปรับตัวได้ทันจนนำไปสู่ปัญหาการขาดสภาพคล่อง ซึ่งแตกต่างจากวิกฤตในปี 2551 ที่เป็นความเสี่ยงเชิงระบบจากนโยบายการปล่อยสินเชื่อที่หละหลวม ดังนั้น การแก้ปัญหาของทางการสหรัฐผ่านนโยบายที่พุ่งเป้าและตรงจุดเชื่อว่าจะสามารถเรียกคืนความเชื่อมั่นและควบคุมการแพร่กระจายของปัญหา ในส่วนของอัตราเงินเฟ้อทั่วไป เดือนกุมภาพันธ์ อยู่ที่ 6.0% YoY และ 0.4% MoM ขณะที่เงินเฟ้อพื้นฐาน อยู่ที่ 5.5% YoY และ 0.5% MoM เป็นไปตามที่ตลาดคาด

ความวิตกในภาคธนาคารคาดว่ายังคงมีอยู่เนื่องจากธนาคารระดับภูมิภาคหลายแห่งยังคงอ่อนแอ อย่างไรก็ตาม จากผลกระทบของ SVB ที่คาดว่าจำกัดและไม่ส่งผลกระทบเป็นวงกว้างท่ามกลางการออกมาตรการบรรเทาปัญหาสภาพคล่องของทางการและการเสริมสภาพคล่องโดยธนาคารขนาดใหญ่ของสหรัฐ ตลาดแรงงานที่ยังคงแข็งแกร่ง ประกอบกับเงินเฟ้อที่ยังอยู่ห่างจากเป้าหมายของเฟดที่ 2% วิจัยกรุงศรีประเมินว่าธนาคารกลางสหรัฐ (เฟด) จะเดินหน้าปรับขึ้นอัตราดอกเบี้ยต่ออีก 0.25% สู่ระดับ 4.75-5.00% ในการประชุมวันที่ 21-22 มีนาคม โดยเรายังมองเศรษฐกิจสหรัฐในปี 2566 อยู่ในโหมดของการชะลอตัวจากผลของอัตราดอกเบี้ยและเงินเฟ้อที่สูงภายใต้ภาพรวมตลาดการเงินที่มีความเปราะบางมากขึ้น

UBS บรรลุข้อตกลงเข้าซื้อกิจการของ Credit Suisse (CS) ภายใต้การสนับสนุนของธนาคารกลางสวิส ช่วยลดความเสี่ยงเชิงระบบ ทางการสวิตเซอร์แลนด์สั่งบังคับขายกิจการธนาคาร Credit Suisse (CS) ให้กับธนาคาร UBS ในราคา 3,250 ล้านดอลลาร์ (เทียบกับ 90,000 ล้านดอลลาร์ ในปี 2550 หรือมีมูลค่าที่ลดลงกว่า 97%) โดยมีจุดประสงค์เพื่อเสริมสร้างความเชื่อมั่นและลดความเสี่ยงเรื่องความเสียหายเชิงระบบ โดยมีข้อตกลงดังนี้ (i) ทางการสวิสจะช่วยรับประกันความเสียหาย (ถ้ามี) ให้กับทาง UBS จำนวน 9.6 พันล้านดอลลาร์; (ii) ธนาคารกลางสวิสจะช่วยจัดสินเชื่อเสริมสภาพคล่องไว้ให้ CS กับ UBS (หากต้องการ) จำนวน 1.1 แสนล้านดอลลาร์; (iii) ทั้งสองธนาคารจะสามารถเข้าถึงสภาพคล่องจากธนาคารกลางสวิสได้โดยไม่มีข้อจำกัดตามที่กำหนดไว้ใน Guidelines on Monetary Policy Instrument และ (iv) นักลงทุนจะต้องรับภาระบางส่วนจากการขาดทุนในหุ้นกู้ของ CS จำนวน 17.27 พันล้านดอลลาร์ ขณะที่ธนาคารกลางยุโรป (ECB) เดินหน้าปรับขึ้นอัตราดอกเบี้ยเงินฝาก 0.50% สู่ 3.00% ในการประชุมสัปดาห์ที่ผ่านมา สะท้อนให้เห็นถึงความกังวลต่อเสถียรภาพด้านราคามากกว่าเสถียรภาพทางการเงิน

UBS บรรลุข้อตกลงเข้าซื้อกิจการของ Credit Suisse (CS) ภายใต้การสนับสนุนของธนาคารกลางสวิส ช่วยลดความเสี่ยงเชิงระบบ ทางการสวิตเซอร์แลนด์สั่งบังคับขายกิจการธนาคาร Credit Suisse (CS) ให้กับธนาคาร UBS ในราคา 3,250 ล้านดอลลาร์ (เทียบกับ 90,000 ล้านดอลลาร์ ในปี 2550 หรือมีมูลค่าที่ลดลงกว่า 97%) โดยมีจุดประสงค์เพื่อเสริมสร้างความเชื่อมั่นและลดความเสี่ยงเรื่องความเสียหายเชิงระบบ โดยมีข้อตกลงดังนี้ (i) ทางการสวิสจะช่วยรับประกันความเสียหาย (ถ้ามี) ให้กับทาง UBS จำนวน 9.6 พันล้านดอลลาร์; (ii) ธนาคารกลางสวิสจะช่วยจัดสินเชื่อเสริมสภาพคล่องไว้ให้ CS กับ UBS (หากต้องการ) จำนวน 1.1 แสนล้านดอลลาร์; (iii) ทั้งสองธนาคารจะสามารถเข้าถึงสภาพคล่องจากธนาคารกลางสวิสได้โดยไม่มีข้อจำกัดตามที่กำหนดไว้ใน Guidelines on Monetary Policy Instrument และ (iv) นักลงทุนจะต้องรับภาระบางส่วนจากการขาดทุนในหุ้นกู้ของ CS จำนวน 17.27 พันล้านดอลลาร์ ขณะที่ธนาคารกลางยุโรป (ECB) เดินหน้าปรับขึ้นอัตราดอกเบี้ยเงินฝาก 0.50% สู่ 3.00% ในการประชุมสัปดาห์ที่ผ่านมา สะท้อนให้เห็นถึงความกังวลต่อเสถียรภาพด้านราคามากกว่าเสถียรภาพทางการเงิน

วิจัยกรุงศรีประเมินว่าจากดีลที่เกิดขึ้นระหว่าง CS และ UBS ภายใต้การสนับสนุนจากธนาคารกลางสวิส (SNB) จะเป็นปัจจัยที่ช่วยฟื้นฟูความเชื่อมั่นของระบบการเงินรวมถึงบรรเทาความเสี่ยงเรื่อง contagion ลงได้ นอกจากนี้ การแยกปัญหาที่ต้องแก้ไขอย่างชัดเจน ระหว่างความเสี่ยงของระบบธนาคารกับอัตราเงินเฟ้อ ผ่านการปรับขึ้นดอกเบี้ยของ ECB เป็นอีกหนึ่งปัจจัยที่ช่วยเสริมสร้างความเชื่อมั่นต่อเสถียรภาพทางการเงินและเศรษฐกิจของยูโรโซน อย่างไรก็ตาม สำหรับภาพรวมเศรษฐกิจในปีนี้เรายังมองว่ายูโรโซนมีแนวโน้มเติบโตในอัตราที่ช้าลงอย่างมีนัยสำคัญจากผลของดอกเบี้ยและเงินเฟ้อที่อยู่ในระดับสูง

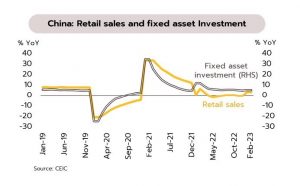

กิจกรรมทางเศรษฐกิจของจีนปรับดีขึ้นหลังการเปิดประเทศ ขณะที่ธนาคารกลางประกาศปรับลด RRR สะท้อนปัญหาสภาพคล่องและความอ่อนแอในการฟื้นตัว ในช่วง 2 เดือนแรกของปีนี้ ยอดค้าปลีก เพิ่มขึ้นสอดคล้องกับตลาดการณ์ที่ 3.5% YoY และการลงทุนในสินทรัพย์ถาวรเพิ่มขึ้นมากกว่าตลาดคาดที่ 5.5% อย่างไรก็ตาม การลงทุนในภาคอสังหาริมทรัพย์ยังคงหดตัวที่ 5.7% และการผลิตภาคอุตสาหกรรมขยายตัวต่ำกว่าคาดที่เพียง 2.6% ทั้งนี้ จีนเตรียมเปิดประเทศเต็มที่หลังทางการประกาศจะเริ่มกลับมาออกวีซ่าให้แก่นักท่องเที่ยวต่างชาติอีกครั้งตั้งแต่วันที่ 15 มีนาคม ซึ่งคาดว่าจะหนุนภาคท่องเที่ยว โดยข้อมูลจาก WTTC ระบุว่าสัดส่วนภาคการเดินทางและท่องเที่ยวของจีนต่อ GDP ในช่วงก่อนวิกฤตโควิด (ปี 2562) มีสัดส่วนสูงถึง 11.6%

แม้ว่าเครื่องชี้ทางเศรษฐกิจบ่งชี้ว่าการบริโภคและการลงทุนในประเทศทยอยปรับตัวดีขึ้นจากการเปิดประเทศ ขณะที่กรณี SVB และ Credit Suisse ไม่ได้ส่งผลกระทบโดยตรงกับภาคการเงินในจีน อย่างไรก็ตาม การฟื้นตัวทางเศรษฐกิจของจีนยังคงอ่อนแอ ภาคการเงินในประเทศยังคงมีปัญหาและเผชิญความเสี่ยงจากภาคอสังหาริมทรัพย์อย่างต่อเนื่อง ล่าสุด ธนาคารกลางจีน (PBOC) ได้ประกาศเมื่อวันศุกร์ที่ 17 มีนาคม ว่าจะปรับลดสัดส่วนการกันสำรองของธนาคารพาณิชย์ (RRR) ลง 0.25% โดยค่าเฉลี่ยถ่วงน้ำหนักของ RRR จะลดลงเหลือ 7.6% มีผลตั้งแต่วันที่ 27 มีนาคม นับเป็นการปรับลดครั้งแรกในปีนี้ หลังจากปรับลดในเดือนธันวาคมที่ผ่านมา สำหรับประเด็นด้านภูมิรัฐศาสตร์ ประธานาธิบดี สี จิ้นผิง จะเดินทางเยือนรัสเซียอย่างเป็นทางการในวันที่ 20-22 มีนาคม โดยตลาดคาดว่าจีนอาจนำข้อเสนอ 12 ข้อในการยุติสงครามในยูเครนเพื่อเข้าหารือกับประธานาธิบดี ปูติน ในการประชุมครั้งนี้

เศรษฐกิจไทย

ปัจจัยภายในประเทศยังเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจ ท่ามกลางความไม่แน่นอนจากปัจจัยภายนอกที่ทวีขึ้นจากปัญหาในภาคการธนาคารของประเทศชั้นนำ

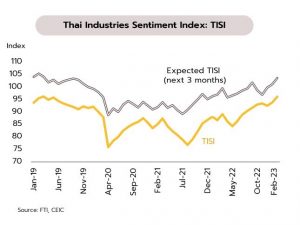

ดัชนีความเชื่อมั่นภาคอุตสาหกรรมปรับดีขึ้นต่อเนื่องจากภาคการผลิตที่ได้ปัจจัยบวกจากการฟื้นตัวของอุปสงค์ในประเทศ ในเดือนกุมภาพันธ์ ดัชนีความเชื่อมั่นภาคอุตสาหกรรมปรับขึ้นต่อเนื่องเป็นเดือนที่ 3 สู่ระดับสูงสุดในรอบเกือบ 4 ปี หรือนับตั้งแต่เดือนเมษายน 2562 อยู่ที่ 96.2 จาก 93.9 ในเดือนก่อน โดยเป็นการปรับขึ้นในทุกองค์ประกอบ ทั้งดัชนีฯ คำสั่งซื้อโดยรวม ยอดขายโดยรวม ปริมาณการผลิต ต้นทุนประกอบการและผลประกอบการ ปัจจัยหนุนจากการบริโภคและภาคการท่องเที่ยวที่ฟื้นตัวชัดเจน การเปิดประเทศของจีน รวมถึงการดำเนินมาตรการกระตุ้นเศรษฐกิจของภาครัฐผ่านโครงการต่างๆ ตลอดจนการเร่งการใช้จ่ายภาครัฐ ช่วยขับเคลื่อนเศรษฐกิจในประเทศ ขณะที่ต้นทุนประกอบการประเภทราคาวัตถุดิบปรับตัวลดลงจากเดือนก่อน

กิจกรรมทางเศรษฐกิจในประเทศที่ฟื้นตัวและภาคท่องเที่ยวที่ปรับดีขึ้นต่อเนื่องนับเป็นปัจจัยหนุนต่อการผลิตในภาคอุตสาหกรรรมที่เกี่ยวข้อง สอดคล้องกับตัวเลขผลผลิตภาคอุตสาหกรรมในหมวดอาหารและเครื่องดื่มที่ปรับดีขึ้นในเดือนมกราคม โดยขยายตัว 1.5% จาก -2.0% เดือนธันวาคม ขณะที่การผลิตอุตสาหกรรมเพื่อส่งออก (อาทิ ผลิตภัณฑ์เคมี ผลิตภัณฑ์ยางพารา และผลิตภัณฑ์พลาสติก) ยังอ่อนแอตามอุปสงค์ของประเทศคู่ค้าที่ชะลอตัว สำหรับดัชนีความเชื่อมั่นฯ คาดการณ์ 3 เดือนข้างหน้าปรับเพิ่มขึ้นอยู่เหนือระดับ 100 ต่อเนื่องเป็นเดือนที่ 2 อยู่ที่ 103.6 จาก 101.1 ในเดือนมกราคม เนื่องจากผู้ประกอบการมีความเชื่อมั่นว่าเศรษฐกิจในประเทศมีทิศทางดีขึ้น โดยมีปัจจัยสนับสนุนจากภาคท่องเที่ยว และการบริโภคในประเทศ อีกทั้งการจัดการเลือกตั้งในเดือนพฤษภาคมซึ่งคาดว่าจะมีเม็ดเงินหมุนเวียนเพิ่มเติมในระบบเศรษฐกิจ นอกจากนี้ การผ่อนคลายมาตรการควบคุมโรคของจีนจะส่งผลดีต่อภาคการส่งออกบางกลุ่มและการท่องเที่ยวของไทย อย่างไรก็ตาม แนวโน้มการชะลอตัวของเศรษฐกิจของประเทศสำคัญอย่างสหรัฐและยุโรป ท่ามกลางความปั่นป่วนในตลาดการเงินโลก อาจเป็นปัจจัยที่ลดทอนความเชื่อมั่นของผู้ประกอบการ โดยเฉพาะกลุ่มที่ต้องพึงพิงตลาดภายนอกประเทศ

ทางการชี้ธนาคารพาณิชย์ของไทยมีความยืดหยุ่น ส่วนผลกระทบจากกรณี SVB และธนาคาร Credit Suisse อยู่ในวงจำกัด ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. ระบุว่า ผลกระทบจากกรณีการล่มสลายของ Silicon Valley Bank (SVB) ต่อเสถียรภาพระบบการเงินไทยมีจำกัด เนื่องจากไม่มีธนาคารพาณิชย์ไทยที่มีธุรกรรมโดยตรงกับ SVB และปริมาณธุรกรรมโดยรวมของกลุ่มธนาคารพาณิชย์ไทยใน Fintech และ Startup ทั่วโลกมีน้อยกว่า 1% ของเงินกองทุนของกลุ่มธนาคารพาณิชย์ไทย นอกจากนี้ ธนาคารพาณิชย์ไทยไม่มีการถือครองสินทรัพย์ดิจิทัล ขณะที่กลุ่มธุรกิจของธนาคารพาณิชย์ถือครองสินทรัพย์ดิจิทัลในระดับต่ำที่ประมาณ 200 ล้านบาท ประกอบกับธปท.มีการกำกับดูแลการลงทุนในสินทรัพย์ดิจิทัลและ venture capital ที่เข้มงวด ด้านสมาคมธนาคารไทยระบุกรณีธนาคารเครดิตสวิสและธนาคารบางแห่งในสหรัฐกำลังประสบปัญหา คาดว่าธนาคารในไทยจะได้รับผลกระทบเพียงเล็กน้อย เพราะธนาคารในไทยไม่ได้มีการกู้เงินหรือลงทุนในต่างประเทศมาก และฐานะการเงินของธนาคารพาณิชย์ในไทยมีความแข็งแกร่ง

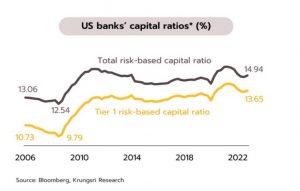

ความไม่แน่นอนจากปัจจัยเสี่ยงภายนอกประเทศทวีแรงขึ้น หลังจากการล้มละลายของ SVB และวิกฤตของธนาคาร Credit Suisse ได้สร้างแรงกระเพื่อมไปสู่ตลาดการเงินทั่วโลกรวมถึงไทย โดยในตลาดหลักทรัพย์ฯ ของไทยประสบกับการไหลออกของ Fund Flow ราคาหุ้นปรับลดลง และความผันผวนที่มากขึ้นในตลาดทุนและค่าเงิน อย่างไรก็ตาม ระบบธนาคารพาณิชย์ของไทยอยู่ในสถานะที่แข็งแกร่งขึ้นหลังจากวิกฤตการเงินเอเชียปี 2540 และสามารถผ่านพ้นความเสี่ยงได้ในช่วงวิกฤตการเงินโลกในปี 2551 ขณะที่ข้อมูลล่าสุด ณ สิ้นปี 2565 ฐานะทางการเงินของระบบธนาคารพาณิชย์ในไทยมีความเข้มแข็ง สะท้อนจาก (i) อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) ที่ 19.4% ซี่งสูงเป็นอันดับสองในอาเซียนรองจากอินโดนีเซีย (ii) อัตราส่วนของปริมาณสินทรัพย์สภาพคล่อง (LCR) สูงถึง 197.3% (iii) NPL อยู่ในระดับต่ำเพียง 2.73% (iv) อัตราส่วนเงินสํารองที่มีอยู่ต่อ NPL สูงที่ 171.9%; และ (v) การให้สินเชื่อและรับเงินฝากของธนาคารพาณิชย์ในไทยไม่กระจุกตัวอยู่ในลูกค้ากลุ่มใดกลุ่มหนึ่ง รวมถึงมีระบบการปกป้องผู้ฝากเงิน โดยมีการจัดตั้งกองทุนคุ้มครองเงินฝาก (ณ สิ้นปี 2565 อยู่ที่ 1.34 แสนล้านบาท) ที่ให้ความคุ้มครองวงเงินสูงสุด 1 ล้านบาทต่อผู้ฝากต่อสถาบันการเงิน ซึ่งครอบคลุมผู้ฝากเงินมากกว่า 98% ของผู้ฝากเงินทั้งหมด

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

อีเมล: krungsri.research@Krungsri.com

สมัครสมาชิกวิจัยกรุงศรี