วิจัยกรุงศรีประเมินว่าหากฉีดวัคซีนได้ตามคาดจะช่วยลดจำนวนผู้ติดเชื้อลงต่ำกว่า 100 ได้ภายในกลางเดือนสิงหาคม เมื่อวันที่ 16 มิถุนายน นายกรัฐมนตรีประกาศเป้าหมายจะเปิดประเทศภายใน 120 วัน โดยนับจากวันแรก (1 กรกฎาคม) ที่เริ่มโครงการภูเก็ตแซนด์บ็อกซ์เป็นต้นแบบในการเปิดรับนักท่องเที่ยวที่ได้รับวัคซีนครบ 2 โดส จากประเทศที่มีความเสี่ยงต่ำและปานกลาง ส่วนการเดินหน้าแผนการฉีดวัคซีนจะสามารถฉีดให้ประชาชนได้โดยเฉลี่ยประมาณเดือนละกว่า 10 ล้านโดส หากวัคซีนส่งมาเพียงพอในแต่ละเดือน ประมาณต้นเดือนตุลาคมจะมีประชาชนที่ได้รับการฉีดวัคซีนเข็มแรกแล้วอย่างน้อยจำนวน 50 ล้านคน และล่าสุดได้มีการลงนามสัญญาจองหรือสัญญาซื้อวัคซีนรวมทั้งสิ้น 105.5 ล้านโดส (เดิมตั้งเป้า 100 ล้านโดส เปิดประเทศต้นปี 2565)

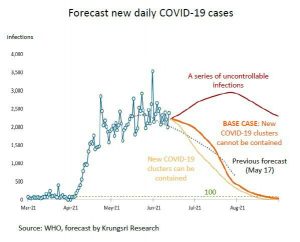

จากแบบจำลองสถานการณ์การระบาด COVID-19 ที่ประเมินโดยวิจัยกรุงศรี (ข้อมูลจำนวนผู้ติดเชื้อถึง ณ วันที่ 12 มิถุนายน) พบว่าในกรณีฐาน การระบาดในกลุ่มคลัสเตอร์ใหม่ยังไม่สามารถควบคุมได้ (เส้นสีส้ม) จำนวนผู้ติดเชื้อรายวันจะยังคงสูงกว่า 2,000 รายจนถึงสิ้นเดือนมิถุนายน อย่างไรก็ตาม จากแผนการปูพรมฉีดวัคซีนทั่วประเทศที่เริ่มขึ้นตั้งแต่วันที่ 7 มิถุนายน หากมีการฉีดวัคซีนอยู่ที่250,000-270,000 โดสต่อวัน (เทียบกับค่าเฉลี่ยปัจจุบันที่ 247,212 รายต่อวัน ในช่วงระหว่างวันที่ 7-20 มิถุนายน) จะทำให้ประเทศไทยสามารถฉีดวัคซีนได้ทั้งสิ้น 55 ล้านโดสภายในสิ้นปีนี้ ภายใต้แผนการฉีดวัคซีนดังกล่าว วิจัยกรุงศรีประเมินว่าจำนวนผู้ติดเชื้อรายวันอาจทยอยลดลงหลังเดือนกรกฎาคม และมีแนวโน้มลดลงมาอยู่ในระดับต่ำกว่า 100 รายต่อวันได้ในราวกลางเดือนสิงหาคม (จากเดิมคาดปลายเดือนสิงหาคม) การฉีดวัคซีนที่เร่งขึ้นกว่าหลายเดือนก่อน ช่วยลดความเสี่ยงด้านขาลงต่อเศรษฐกิจ แต่วิจัยกรุงศรียังคงคาดการณ์ GDP ปีนี้เติบโตที่ 2% เนื่องจากหลายปัจจัยยังมีความไม่แน่นอน โดยเฉพาะสถานการณ์การระบาดทั่วโลก ความเพียงพอและการกระจายวัคซีน รวมทั้งความคืบหน้าในการฉีดวัคซีนที่อาจไม่เป็นไปตามแผนที่คาดการณ์ไว้

จับตาการปรับประมาณการเศรษฐกิจของธปท.ในสัปดาห์นี้ ขณะที่วิจัยกรุงศรีคาดกนง.จะตรึงดอกเบี้ยนโยบายไว้ต่อเนื่องในปีนี้และปีถัดไป การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ที่จะมีขึ้นในวันที่ 23 มิถุนายนนี้ ซึ่งจะเป็นรอบที่มีการทบทวนประมาณการเศรษฐกิจปี 2564 โดยครั้งล่าสุดธปท.คาดการณ์ GDP บนสมมติฐานการจัดหาและการฉีดวัคซีนเพื่อสร้างภูมิคุ้มกันหมู่ โดยกรณีจัดหาวัคซีนและฉีดได้ที่ 100 ล้านโดส

(สร้างภูมิคุ้มกันหมู่ในไตรมาส 1/2565) GDP ปีนี้จะขยายตัวที่ 2.0% และกรณีมีการฉีดวัคซีนได้ที่ 64.6 ล้านโดส (ไตรมาส 3/2565) GDP จะขยายตัวเหลือเพียง 1.5%

วิจัยกรุงศรีประเมินว่า จากการฟื้นตัวของเศรษฐกิจไทยที่ยังมีความไม่สม่ำเสมอ ทางการจึงมีแนวโน้มมุ่งเน้นการผ่อนคลายทางการเงินแบบเจาะจงกับกลุ่มเป้าหมายเพื่อช่วยภาคส่วนที่ได้รับผลกระทบโดยตรง ล่าสุดธปท.ขยายเวลามาตรการพักชำระหนี้เพื่อช่วยเหลือ SMEs และสนับสนุนการปรับโครงสร้างหนี้ รวมทั้งรัฐบาลกำลังหารือกับธปท.เพื่อหาแนวทางช่วยบรรเทาภาระหนี้สินของประชาชน ทั้งนี้ เมื่อมองไปข้างหน้า เศรษฐกิจหลายประเทศในภูมิภาคเอเชียรวมทั้งไทยอาจฟื้นตัวอย่างค่อยเป็นค่อยไปในช่วงครึ่งหลังของปีนี้ แต่มีเพียงไม่กี่ประเทศสำคัญ เช่น เกาหลีใต้ อาจส่งสัญญาณปรับขึ้นอัตราดอกเบี้ยนโยบายในปีหน้า อย่างไรก็ตาม แรงกดดันจากต่างประเทศจึงยังไม่ใช่ปัจจัยสำคัญที่มีผลต่อทิศทางอัตราดอกเบี้ยนโยบายของไทย เนื่องจากความรวดเร็วในการฟื้นตัวมีความแตกต่างกันไปในแต่ละประเทศ และกว่าที่เศรษฐกิจไทยจะฟื้นตัวในวงกว้างอาจใช้เวลานาน เนื่องจากมีการพึ่งพาภาคท่องเที่ยวและสาขาที่เกี่ยวข้องค่อนข้างมาก ดังนั้น จึงคาดว่าประเทศไทยยังจำเป็นต้องใช้นโยบายการเงินแบบผ่อนคลายเพื่อหนุนการฟื้นตัวของเศรษฐกิจให้มีความต่อเนื่อง โดยกนง.มีแนวโน้มคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ในปี 2564 และปี 2565

สำหรับภาวะเศรษฐกิจโลก วิจัยกรุงศรีคาดว่าเฟดประกาศแผนปรับลด QE ในไตรมาสที่ 4 ส่วนธนาคารกลางญี่ปุ่นยังคงมาตรการผ่อนคลายทางการเงินต่อไป ขณะที่การค้าปลีกของจีนอาจมีบทบาทหนุนการฟื้นตัวได้มากขึ้น

เฟดส่งสัญญาณปรับขึ้นอัตราดอกเบี้ยนโยบายเร็วกว่าเดิมเป็นปี 2566 คาดเตรียมหารือแผน QE Tapering ในระยะอันใกล้นี้ เฟดมีมติคงอัตราดอกเบี้ยนโยบายและการเข้าซื้อสินทรัพย์ตามมาตรการ QE อย่างไรก็ตาม จากรายงาน Dot-plot กรรมการเฟดส่วนใหญ่ประเมินว่าจะปรับขึ้นอัตราดอกเบี้ยในปี 2566 (จากเดิมคาดว่าจะคงดอกเบี้ยในปีดังกล่าว) ขณะเดียวกันเฟดยังปรับเพิ่มคาดการณ์อัตราขยายตัวของ GDP ปีนี้สู่ระดับ 7.0% (จาก 6.5%) รวมทั้งอัตราเงินเฟ้อทั่วไปที่ระดับ 3.4% (จาก 2.4%) มุมมองเชิงบวกต่อการฟื้นตัวดังกล่าวสอดคล้องกับข้อมูลเศรษฐกิจล่าสุดในเดือนพฤษภาคม โดยดัชนีการผลิตภาคอุตสาหกรรมขยายตัว 16.3% YoY เติบโตต่อเนื่องเป็นเดือนที่ 3 ส่วนอัตราการใช้กำลังการผลิตพุ่งแตะระดับ 75.2% สูงสุดนับตั้งแต่เดือนเมษายน 2563

แนวโน้มการปรับตัวดีขึ้นต่อเนื่องของเศรษฐกิจและอัตราเงินเฟ้อที่เพิ่มขึ้นมากกว่าคาด หนุนให้เฟดส่งสัญญาณว่าจะเริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายเร็วกว่าเดิม ขณะเดียวกันกรรมการเฟดได้เริ่มพูดคุยเกี่ยวกับแผนการหารือเรื่องการปรับลดวงเงินการซื้อสินทรัพย์ (QE Tapering) และมีแนวโน้มที่จะส่งสัญญาณ QE Tapering ในไตรมาส 3 หรือราวช่วงการประชุมธนาคารกลางทั่วโลกที่เมืองแจ็กสัน โฮล ในเดือนสิงหาคม หลังจากนั้นอาจประกาศ Tapering ในไตรมาสที่ 4 ก่อนดำเนินการจริงในไตรมาสแรกของปีหน้า

ธนาคารกลางญี่ปุ่นขยายมาตรการช่วยเหลือ SMEs ขณะที่การส่งออกและการเร่งฉีดวัคซีนจะช่วยผลักดันการฟื้นตัวช่วงครึ่งปีหลัง ธนาคารกลางญี่ปุ่น (BOJ) มีมติคงอัตราดอกเบี้ยนโยบายและมาตรการ QE รวมทั้งมาตรการควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาล (Yield curve control) ต่อไป ในการประชุมครั้งนี้ยังได้ขยายระยะเวลาของมาตรการสินเชื่อแก่ธุรกิจ SMEs ที่จะสิ้นสุดในเดือนกันยายนออกไปอีก 6 เดือนถึงเดือนมีนาคมปีหน้า หลังจากการแพร่ระบาดรอบที่ 4 มีผลเชิงลบต่อการฟื้นตัวของเศรษฐกิจ

นอกเหนือจากมาตรการของ BOJ แล้ว รัฐบาลญี่ปุ่นยังมีแผนช่วยเหลือครัวเรือนที่ได้รับผลกระทบในวงเงินสูงสุด 1 แสนเยนเป็นเวลา 3 เดือนตั้งแต่เดือนกรกฎาคมนี้ ทั้งนี้สถานการณ์แพร่ระบาดได้เริ่มคลี่คลาย โดยจำนวนผู้ติดเชื้อรายใหม่ต่อวันลดสู่ระดับ 1,554 ราย ขณะที่รัฐบาลผ่อนคลายมาตรการเข้มงวดในพื้นที่กรุงโตเกียวและอีก6 จังหวัดสู่ภาวะกึ่งฉุกเฉินตั้งแต่วันที่ 20 มิถุนายนถึง 11 กรกฎาคม คาดว่าในครึ่งปีหลังเศรษฐกิจจะปรับตัวดีขึ้นจากแรงหนุนของมาตรการข้างต้น รวมทั้งปัจจัยบวกจาก (i) การขยายตัวของการส่งออกตามการฟื้นตัวของเศรษฐกิจโลก โดยในเดือนพฤษภาคมเติบโตติดต่อกันเป็นเดือนที่ 3 และ (ii) ความคืบหน้าในการเร่งฉีดวัคซีน ล่าสุดมีผู้ได้รับวัคซีนอย่างน้อย 1 โดสคิดเป็น 15.9% ของประชากร และอาจจะบรรลุเป้าหมายสร้างภูมิคุ้มกันหมู่ภายในเดือนพฤศจิกายนนี้

รัฐบาลจีนระบายโลหะสำรองเพื่อแก้ปัญหาขาดแคลนวัตถุดิบ ขณะที่การปรับตัวดีขึ้นของยอดค้าปลีกอาจช่วยหนุนเศรษฐกิจในระยะต่อไป ในเดือนพฤษภาคมยอดค้าปลีกเติบโต 12.4% YoY ส่วนการผลิตภาคอุตสาหกรรมขยายตัว 8.8% ขณะที่อัตราการว่างงานแตะระดับ 5.0% ต่ำสุดในรอบ 2 ปี

ข้อมูลล่าสุดบ่งชี้ว่าเศรษฐกิจจีนขยายตัวต่อเนื่อง หากเทียบรายเดือนเพื่อขจัดผลกระทบจากฐานต่ำ จะพบว่ายอดค้าปลีกเร่งตัวขึ้น 0.8% MoM sa ตามการฟื้นตัวของการบริโภคภาคครัวเรือนในเมือง (สัดส่วน 86.6%) ส่วนการผลิตภาคอุตสาหกรรมเติบโต 0.5% ทรงตัวจากเดือนก่อน ส่วนหนึ่งเป็นผลจากการขาดแคลนวัตถุดิบโดยเฉพาะสินค้าโภคภัณฑ์ ทางการจีนจึงได้ระบายสต็อกโลหะจากคลังสำรอง ซึ่งจะช่วยบรรเทาปัญหาดังกล่าวที่กดดันการผลิตภาคอุตสาหกรรม คาดว่าข้อจำกัดทางด้านอุปทานจะคลี่คลายลง ขณะที่แรงซื้อจากต่างประเทศซึ่งเร่งขึ้นชั่วคราวหลังจากการเปิดกิจกรรมทางเศรษฐกิจอาจแผ่วลงในระยะต่อไป ทั้งนี้การบริโภคภาคครัวเรือนรวมถึงปัจจัยบวกจากตลาดแรงงานจะมีบทบาทมากขึ้นในการขับเคลื่อนการเติบโตของเศรษฐกิจจีน