วิจัยกรุงศรีรายงานว่า อัตราเงินเฟ้อทั่วไปปีนี้มีแนวโน้มต่ำกว่าที่เคยคาดการณ์ไว้ คาดคณะกรรมการนโยบายการเงิน (กนง.) จะยังคงดอกเบี้ยนโยบายหลังปรับใช้นโยบายการเงินที่ตรงจุดมากขึ้น อัตราเงินเฟ้อทั่วไปเดือนสิงหาคมกลับมาติดลบเป็นครั้งแรกในรอบ 5 เดือนที่ -0.02% YoY จากเดือนก่อนอยู่ที่ 0.45% สาเหตุสำคัญจากราคาสินค้าในกลุ่มอาหารสดที่ลดลงค่อนข้างมาก สอดคล้องกับความต้องการที่ชะลอลงในการช่วงการแพร่ระบาดที่รุนแรง ขณะเดียวกันภาครัฐยังมีมาตรการลดภาระค่าครองชีพ โดยการลดค่าน้ำประปา ค่าไฟ และค่าธรรมเนียมการศึกษา ขณะที่ราคาสินค้าในกลุ่มพลังงานแม้ยังขยายตัวแต่มีอัตราที่ชะลอลง ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 0.07% ชะลอลงจาก 0.14% เดือนกรกฎาคม

ผลจากการระบาดที่รุนแรงของไวรัสสายพันธุ์เดลต้าตั้งแต่ต้นเดือนกรกฎาคม ฉุดอุปสงค์ในประเทศอ่อนแอลงมาก ประกอบกับทางการขยายเวลาการใช้มาตรการบรรเทาภาระค่าครองชีพอย่างต่อเนื่อง เป็นผลให้อัตราเงินเฟ้ออยู่ในระดับต่ำโดยเฉลี่ยอยู่ที่ 0.73% ในช่วง 8 เดือนแรกของปีนี้ ล่าสุดวิจัยกรุงศรีได้ปรับลดคาดการณ์อัตราเงินเฟ้อทั่วไปในปีนี้เหลือ 0.9% จากเดิมคาด 1.2% อย่างไรก็ตาม ในช่วงที่เหลือของปีคาดว่าอัตราเงินเฟ้อจะพลิกกลับมาเป็นบวกได้บ้าง ปัจจัยหนุนจากกิจกรรมทางเศรษฐกิจในประเทศที่ทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปตามการผ่อนคลายมาตรการควบคุมการระบาดที่เข้มงวด รวมถึงราคาพลังงานที่ยังทรงตัวในระดับสูงตามการฟื้นตัวของเศรษฐกิจโลก

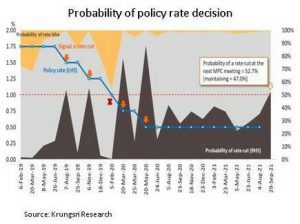

มุมมองด้านดอกเบี้ยนโยบาย แม้อัตราเงินเฟ้อมีแนวโน้มต่ำกว่าคาดการณ์เดิม และผลการประชุมกนง.ครั้งล่าสุดบ่งชี้ว่ามีความน่าจะเป็นอยู่ที่ 52.7% ที่กนง.จะปรับลดดอกเบี้ยนโยบายในการประชุมวันที่ 29 กันยายนนี้ แต่วิจัยกรุงศรีคาดว่ากนง.จะยังคงดอกเบี้ยนโยบายไว้ที่ระดับ 0.50% ปัจจัยหนุนจาก (i) หลังจากกิจกรรมทางเศรษฐกิจบางสาขากลับมาดำเนินการได้บ้างแล้ว จำนวนผู้ติดเชื้อลดลงจากที่เคยแตะระดับกว่า 20,000 รายต่อวัน ประกอบกับการฉีดวัคซีนมีความคืบหน้า (เฉลี่ยวันละกว่า 6 แสนโดสในช่วงวันที่ 1-9 กันยายน) และทางการเริ่มผ่อนคลายมาตรการควบคุมการระบาดที่เข้มงวดลง และ (ii) ในช่วงต้นเดือนกันยายนที่ผ่านมา ธปท.ได้ประกาศมาตรการเพิ่มเติมเพื่อช่วยเหลือลูกหนี้ SMEs และลูกหนี้รายย่อยที่ได้รับผลกระทบจากการระบาดของ COVID- 19 ทั้งการรักษาสภาพคล่องและเติมเงินใหม่ให้กับลูกหนี้ และการสนับสนุนให้สถาบันการเงินช่วยเหลือลูกหนี้ด้วยการปรับโครงสร้างหนี้แบบระยะยาวที่เหมาะสมกับลูกหนี้ ทั้งนี้ มาตรการเพิ่มเติมดังกล่าวอาจสะท้อนถึงการเน้นใช้มาตรการทางการเงินที่เจาะจงกลุ่มเป้าหมายเพื่อบรรเทาภาระทางการเงินของภาคธุรกิจและครัวเรือนได้อย่างตรงจุดมากกว่าการปรับลดอัตราดอกเบี้ยนโยบายที่ปัจจุบันอยู่ในระดับต่ำและอาจช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจได้ไม่มาก

ความเชื่อมั่นผู้บริโภคยังอ่อนแอ ขณะที่ความเชื่อมั่นภาคอุตสาหกรรมเริ่มมีสัญญาณบวก สะท้อนจากข้อมูลเดือนสิงหาคม ดัชนีความเชื่อมั่นผู้บริโภคคาดการณ์ในระยะ 6 เดือนข้างหน้า ปรับลดลงต่อเนื่องเป็นเดือนที่ 6 สู่ระดับต่ำสุดเป็นประวัติการณ์ที่ 46.7 จาก 47.6 เดือนก่อน ขณะที่ดัชนีความเชื่อมั่นภาคอุตสาหกรรมคาดการณ์ในระยะ 3 เดือนข้างหน้าปรับเพิ่มขึ้นเป็นครั้งแรกในรอบ 3 เดือน ที่ 90.9 จาก 89.3 เดือนก่อน

อุปสงค์ในประเทศอ่อนแอลงมากเนื่องจากได้รับผลกระทบอย่างหนักจากการแพร่ระบาดอย่างรุนแรงของ COVID-19 ที่ลากยาวและกระจายเข้าสู่ภาคโรงงาน กระทบต่อภาคธุรกิจและครัวเรือนไทยในวงกว้าง ล่าสุดแม้เริ่มมีการผ่อนคลายมาตรการควบคุมการระบาดที่เข้มงวดลง ทำให้กิจกรรมทางเศรษฐกิจบางสาขากลับมาดำเนินการ แต่ยังต้องอยู่ภายใต้พื้นที่ควบคุมสูงสุดและเข้มงวดอยู่ (สีแดงเข้ม) ต่อไปอย่างน้อยจนถึงสิ้นเดือนกันยายน จึงคาดว่ากิจกรรมทางเศรษฐกิจในหลายภาคธุรกิจและการจ้างงานจะยังคงซบเซา นอกจากนี้ ภาระหนี้ครัวเรือนที่เพิ่มขึ้นยังคงเป็นปัจจัยกดดันการฟื้นตัวของการใช้จ่ายในประเทศ โดยคาดว่าการบริโภคภาคเอกชนในปีนี้จะเติบโตต่ำที่ 0.5% อย่างไรก็ตาม อานิสงส์จากปัจจัยภายนอก เศรษฐกิจประเทศคู่ค้าฟื้นตัว หนุนการส่งออกในปีนี้เติบโตได้ที่ 15% ซึ่งจะช่วยเป็นแรงพยุงการผลิตภาคอุตสาหกรรม

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

ตอบรับเทรนด์ดีไซน์ นำพื้นที่ความสุข ให้กับผู้อยู่อาศัย")

ตอบรับเทรนด์ดีไซน์ นำพื้นที่ความสุข ให้กับผู้อยู่อาศัย")