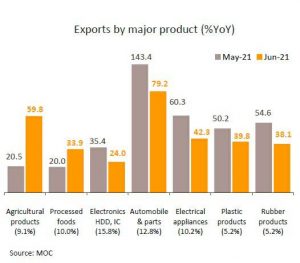

วิจัยกรุงศรีคาดครึ่งปีหลังยังมีแนวโน้มเติบโตดีแม้อาจชะลอลงบ้าง โดยมูลค่าส่งออกในเดือนมิถุนายนขยายตัวสูงสุดในรอบ 11 ปี อยู่ที่ 23.7 พันล้านดอลลาร์ ขยายตัวสูงสุดนับตั้งแต่เดือนกรกฎาคม 2553 ที่ 43.8%YoY และถ้าหักสินค้าที่เกี่ยวข้องกับน้ำมัน ทองคำ และอาวุธ มูลค่าส่งออกเดือนนี้ยังขยายตัวได้ 41.6% ด้านการส่งออกสินค้าสำคัญส่วนใหญ่ยังเติบโตกระจายตัวอย่างต่อเนื่อง อาทิ ยานพาหนะและอุปกรณ์ (+79.2%) ผลิตภัณฑ์เคมี (+59.8%) ผลิตภัณฑ์เกษตร (+59.8%) และผลิตภัณฑ์พลาสติก (+39.8%) นอกจากนี้ นโยบายการทำงานจากที่บ้านยังหนุนการขยายตัวของสินค้าในหมวดเครื่องใช้ไฟฟ้า (+42.3%) และหมวดสินค้าอิเล็กทรอนิกส์ (+24.0%) อย่างไรก็ตาม การส่งออกสินค้าเกษตรบางรายการยังคงหดตัวอยู่ อาทิ ข้าว จากปัจจัยการแข่งขันทางราคา รวมถึงสินค้าปศุสัตว์และอาหารทะเลแช่แข็งและแปรรูปซึ่งได้รับผลกระทบจากการระบาดของ COVID-19 ในประเทศ ด้านตลาดส่งออกพบว่าในเกือบทุกตลาดสำคัญขยายตัวได้ต่อเนื่อง โดยเฉพาะตลาดญี่ปุ่นและจีนที่เติบโตดีขึ้น

มูลค่าการส่งออกในเดือนมิถุนายนถือว่าใกล้เคียงกับระดับสูงสุดเป็นประวัติการณ์ที่ 24.2 พันล้านดอลลาร์ในเดือนมีนาคมที่ผ่านมา สำหรับแนวโน้มในช่วงครึ่งหลังของปี วิจัยกรุงศรีคาดการเติบโตของการส่งออกอาจไม่แข็งแกร่งมากเมื่อเทียบกับช่วงครึ่งปีแรกที่เติบโตได้ถึง 15.5% YoY เนื่องจากผลของฐานที่ต่ำในปีก่อนทยอยลดลง ประกอบกับสถานการณ์การแพร่ระบาดของ COVID-19 ในประเทศอาจส่งผลกระทบต่อบางภาคของอุตสาหกรรมการผลิตในช่วงต้นไตรมาส 3/2564 ทั้งจากมาตรการควบคุมการระบาดที่เข้มงวดขึ้น และภาวะการขาดแคลนแรงงานในบางสาขา อย่างไรก็ตาม การส่งออกของไทยยังมีแนวโน้มเติบโตในอัตราเลขสองหลักในช่วงครึ่งหลังของปีนี้ ปัจจัยหนุนจากการฟื้นตัวดีของเศรษฐกิจโลกนำโดยประเทศแกนหลัก การทยอยเปิดประเทศและการกลับมาของกิจกรรมทางเศรษฐกิจอย่างค่อยเป็นค่อยไป การเพิ่มขึ้นของอุปสงค์ที่คั่งค้างจากช่วงก่อน ภาคบริการที่เริ่มกลับมาดำเนินการได้ รวมถึงการจ้างงานที่เพิ่มสูงขึ้นในประเทศเหล่านี้ ตลอดจนการฉีดวัคซีนที่เพิ่มจำนวนมากขึ้นในหลายประเทศ ปัจจัยข้างต้นดังกล่าวจะช่วยกระตุ้นการฟื้นตัวของอุปสงค์โลก วิจัยกรุงศรีจึงคาดการณ์มูลค่าการส่งออกของไทยในปีนี้มีแนวโน้มที่จะเติบโตดีขึ้นเป็น 13.5% บนฐานข้อมูลของกระทรวงพาณิชย์ (หรือ +15.0% ฐานข้อมูลธปท.) เทียบกับ 9.0% ที่เคยคาดการณ์ในครั้งก่อน

ธปท.ประเมินการระบาดระลอกล่าสุดกระทบ GDP 0.8-2% สอดคล้องกับการคาดการณ์ของวิจัยกรุงศรี ธปท.ระบุการระบาดของ COVID-19 จากสายพันธุ์เดลต้าทำให้การติดเชื้อรุนแรงและลากยาวกว่าที่คาด เป็นผลให้ทางการต้องออกมาตรการควบคุมการแพร่ระบาด โดยธปท.ประเมินจะทำให้กิจกรรมทางเศรษฐกิจของไทยในปี 2564 หายไป 0.8% ในกรณีสามารถควบคุมการระบาดได้ในช่วงเดือนสิงหาคม แต่หากไม่สามารถคุมได้ทำให้การระบาดยืดเยื้อถึงสิ้นปี GDP จะหายไป 2.0% อย่างไรก็ตาม ผลกระทบดังกล่าวธปท.ชี้ว่ายังไม่สามารถนำไปหักลบกับการคาดการณ์ GDP ที่คาดไว้ที่ 1.8% เมื่อเดือนมิถุนายน เนื่องจากยังไม่ได้รวมผลของปัจจัยอื่นๆ ที่อาจจะเข้ามาช่วยพยุงเศรษฐกิจ

ด้านวิจัยกรุงศรีล่าสุดได้ประเมินผลกระทบจากการระบาดรอบนี้จากสายพันธุ์เดลต้า ภายใต้สมมติฐานประสิทธิภาพของวัคซีนอยู่ที่ 60% ทำให้จำนวนผู้ติดเชื้อใหม่รายวันจะลดต่ำกว่า 1,000 ภายในเดือนพฤศจิกายน สะท้อนมาตรการควบคุมยังคงดำเนินต่อไปจนถึงเดือนตุลาคม โดยประเมินว่าจะมีผลกระทบราว 70% ของช่วงที่มีมาตรการล็อคดาวน์ในเดือนเมษายน 2563 ผลเชิงลบโดยรวมที่เกิดจากการหยุดชะงักของอุปทาน การลดลงของอุปสงค์ และกิจกรรมท่องเที่ยวอ่อนแอลง ฉุด GDP ปีนี้ลดลง 2.0% อย่างไรก็ตาม คาดว่าปัจจัยบวกจากการส่งออกที่เติบโตแข็งแกร่งในปีนี้จะช่วยหนุน GDP ได้ +0.6% รวมถึงมาตรการเยียวยาของรัฐซึ่งคาดว่าจะมีเพิ่มเติมในปีนี้ราว 1 แสนล้านบาท จะหนุน GDPได้อีก +0.6% ดังนั้น ผลกระทบสุทธิต่อการเติบโตของ GDP ในปีนี้โดยรวมแล้วจึงคาดว่าจะะลดลงจากคาดการณ์เดิม -0.8% วิจัยกรุงศรีจึงปรับลดตาดการณ์ GDP ไทยปีนี้เหลือเติบโต 1.2% (จากเดิมคาด 2.0%)

ด้านเศรษฐกิจโลกธนาคารกลางยุโรปปรับเป้าหมายเงินเฟ้อหนุนการฟื้นตัวต่อเนื่อง ขณะที่สหรัฐฯมีสัญญาณชะงักงันชั่วคราวในภาคบริการ ส่วน ญี่ปุนเผชิญแรงกดดันจากไวรัสสายพันธุ์เดลต้า

เศรษฐกิจยูโรโซนปรับตัวดีขึ้น คาดธนาคารกลางยุโรปคงอัตราดอกเบี้ยต่ำต่อไปอีกอย่างน้อย 2 ปีข้างหน้า ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบายและคงวงเงินในการซื้อพันธบัตรตามโครงการ Pandemic Emergency Purchase Program (PEPP) ที่ระดับ 1.85 ล้านล้านยูโรจนถึงเดือนมีนาคมปี 2565 ในการประชุมครั้งนี้ยังมีมติปรับเป้าหมายเงินเฟ้อจากเดิมที่กำหนดให้อัตราเงินเฟ้อพื้นฐานต่ำกว่าหรือเข้าใกล้ 2%เป็นอยู่ที่ระดับ 2% ในระยะปานกลาง

เศรษฐกิจยูโรโซนยังมีสัญญาณปรับตัวดีขึ้นโดยดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคผลิตและภาคบริการเบื้องต้นเดือนกรกฎาคมแตะระดับสูงสุดนับตั้งแต่ปี 2543 ที่ 60.0 อย่างไรก็ตาม ECB ยังไม่จำเป็นต้องเร่งปรับดอกเบี้ยเนื่องจากอัตราเงินเฟ้อยังต่ำโดย ECB คาดว่าอัตราเงินเฟ้อช่วงปี 2564-2566 จะอยู่ที่ 1.9% 1.5% และ 1.4% ตามลำดับ ส่วนการปรับเป้าหมายเงินเฟ้อของ ECB จะเปิดโอกาสให้อัตราเงินเฟ้อสามารถดีดตัวชั่วคราวได้สูงกว่า 2% โดย ECB ไม่จำเป็นต้องเร่งขึ้นดอกเบี้ยและสามารถใช้นโยบายการเงินผ่อนคลายได้ต่อเนื่อง ซึ่งประธาน ECB ยืนยันว่าธนาคารจะไม่ถอนมาตการ QE เร็วเกินไปเพราะอาจส่งผลให้การฟื้นตัวของเศรษฐกิจต้องหยุดชะงักลง ด้านวิจัยกรุงศรีคาดว่าหลังโครงการ PEPP สิ้นสุดลงในเดือนมีนาคม 2565 ECB จะปรับเพิ่มการเข้าซื้อสินทรัพย์ภายใต้ Asset Purchase Program (APP) ส่วนอัตราดอกเบี้ยนโยบายจะยังคงไว้ในระดับต่ำอย่างน้อยจนถึงปี 2566

เศรษฐกิจสหรัฐฯฟื้นตัวต่อเนื่องท่ามกลางข้อจำกัดด้านอุปทานในภาคบริการ ส่วนความไม่แน่นอนจากไวรัสกลายพันธุ์ยังมีจำกัด ในเดือนมิถุนายนตัวเลขการเริ่มต้นสร้างบ้านแตะระดับ 1.64 ล้านยูนิตสูงสุดในรอบ 3 เดือน สำหรับในเดือนกรกฎาคมดัชนีภาคการผลิตของเฟดแคนซัสซิตี้แตะระดับสูงสุดนับตั้งแต่เริ่มจัดทำข้อมูลเมื่อปี 2544 ส่วนดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตเบื้องต้นแตะระดับ 63.1 สูงสุดเป็นประวัติการณ์ ขณะที่จำนวนผู้ยื่นขอรับสิทธิสวัสดิการว่างงานต่อเนื่องในสัปดาห์สิ้นสุดวันที่ 10 กรกฎาคมลดลงสู่ระดับ 3.24 ล้านรายต่ำสุดนับตั้งแต่เดือนมีนาคม 2563

เศรษฐกิจสหรัฐฯฟื้นตัวต่อเนื่องแม้จะเผชิญปัญหาการชะงักงันด้านอุปทานชั่วคราวในภาคบริการสะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการเบื้องต้นที่แตะระดับต่ำสุดนับตั้งแต่เดือนมีนาคม 2564 เนื่องจากธุรกิจบางส่วนยังไม่สามารถเปิดดำเนินการได้เพียงพอ โดยดัชนีย่อยด้านการจ้างงานส่งสัญญาณหดตัวมากขึ้นจากปัญหาการขาดแคลนแรงงาน วิจัยกรุงศรีคาดว่ากิจกรรมทางเศรษฐกิจในภาคบริการจะกลับมาเปิดดำเนินการได้มากขึ้นในช่วงปลายปีโดยจำนวนลูกจ้างจะทยอยกลับสู่ตลาดแรงงานหลังมาตรการจ่ายเงินชดเชยการว่างงานสิ้นสุดลงในเดือนกันยายน ส่วนสถานการณ์แพร่ระบาดของไวรัสสายพันธุ์เดลต้านั้น ล่าสุดจำนวนผู้ติดเชื้อดังกล่าวแตะระดับ 3 หมื่นรายต่อวันคิดเป็น 83% ของผู้ติดเชื้อรายใหม่ทั้งหมด แต่การระบาดยังคงจำกัดอยู่ในพื้นที่ซึ่งมีอัตราการฉีดวัคซีนต่ำ เช่น รัฐมิสซูรี อาร์คันซอ เนวาดา และยูทาห์ ซึ่งมีขนาดเศรษฐกิจรวมกันประมาณ 3.9% ของ GDP สำหรับความคืบหน้าในการฉีดวัคซีนโดยภาพรวมนั้นมีการฉีดไปแล้ว 340.4 ล้านโดส โดยมีผู้ได้รับวัคซีนครบถ้วนคิดเป็น 48.9% ของประชากร ความไม่แน่นอนดังกล่าวจึงยังจำกัดในบางพื้นที่ ขณะที่เศรษฐกิจโดยรวมยังมีแนวโน้มขยายตัวต่อไป

คาดมาตรการกระตุ้นเศรษฐกิจญี่ปุ่นรอบใหม่และการส่งออกที่โตต่อเนื่องจะช่วยบรรเทาผลกระทบจากไวรัสสายพันธุ์เดลต้า การส่งออกในเดือนมิถุนายนเพิ่มขึ้น 48.6% YoY ขยายตัวติดต่อกันเป็นเดือนที่ 4 ขณะที่ดัชนีราคาผู้บริโภคพื้นฐานเพิ่มขึ้น 0.2% ปรับตัวดีขึ้นต่อเนื่องเป็นเดือนที่ 2

การแพร่ระบาดของไวรัสสายพันธุ์เดลต้าที่มีแนวโน้มรุนแรงขึ้นรวมทั้งมาตรการควบคุมที่เข้มงวดส่งผลต่อเศรษฐกิจในช่วงไตรมาสที่ 3/2564 อย่างไรก็ตาม คาดว่ารัฐบาลจะออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมอีกประมาณ 30 ล้านล้านเยน (คิดเป็นประมาณ 5.6% ของ GDP) ประกอบกับการส่งออกมีแนวโน้มฟื้นตัวต่อเนื่อง คาดว่าปัจจัยหนุนดังกล่าวจะช่วยบรรเทาผลกระทบเชิงลบในช่วงไตรมาสที่ 3/2564 และสนับสนุนการฟื้นตัวของเศรษฐกิจโดยรวมในไตรมาสที่ 4/2564 ต่อไป

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

เพื่อรองรับมาตรฐานรายงานทางการเงินฉบับที่ 17 เรื่อง สัญญาประกันภัย")