วิจัยวิจัยกรุงศรีรายงานว่า จากการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 23 มิถุนายน มีมติเอกฉันท์คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% และได้ปรับลดคาดการณ์ GDP ปีนี้และปีหน้าเป็นขยายตัว 1.8% และ 3.9% จากเดือนมีนาคมคาด 3.0% และ 4.7% ตามลำดับ โดยประเมินเศรษฐกิจมีแนวโน้มฟื้นตัวช้าลงและไม่ทั่วถึงมากขึ้น ผลจากการระบาดระลอกที่สามของ COVID-19 ส่งผลให้อุปสงค์ในประเทศและจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มลดลงจากเดิม อย่างไรก็ตาม เศรษฐกิจยังมีแรงหนุนจากการเติบโตดีขึ้นของภาคส่งออกและการลงทุนภาคเอกชน นอกจากนี้ กนง.ชี้ว่าเศรษฐกิจในระยะข้างหน้ายังมีความเสี่ยงด้านต่ำอยู่จากสถานการณ์การระบาดทั้งในและต่างประเทศที่มีแนวโน้มรุนแรงขึ้นจากการกลายพันธุ์ของไวรัส

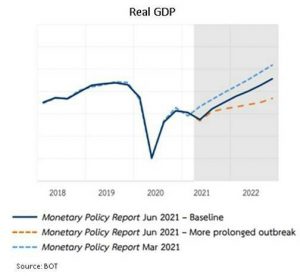

วิจัยกรุงศรีคงคาดการณ์อัตราดอกเบี้ยนโยบายจะตรึงไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ในปีนี้ถึงสิ้นปีหน้า แม้ล่าสุดธปท.จะมีมุมมองเศรษฐกิจเชิงลบมากขึ้น แต่ยังชี้ถึงสภาพคล่องโดยรวมอยู่ในระดับสูง โดยจะเร่งดำเนินมาตรการทางการเงิน โดยเฉพาะสินเชื่อฟื้นฟู รวมถึงการปรับปรุงโครงสร้างหนี้ช่วยภาคธุรกิจและครัวเรือนที่ได้รับผล กระทบได้ตรงจุดมากกว่าการปรับลดอัตราดอกเบี้ยที่ปัจจุบันอยู่ในระดับต่ำ นอกจากนี้ ในปีหน้าแม้เศรษฐกิจมีแนวโน้มฟื้นตัวแต่ยังมีความเปราะบางอยู่ และอาจใช้เวลานานกว่าจะได้เห็นการฟื้นตัวในวงกว้าง ซึ่งจากแผนภูมิคาดการณ์ของธปท.ชี้ว่ากิจกรรมทางเศรษฐกิจของไทยจะยังไม่กลับสู่ระดับก่อนช่วงเกิดวิกฤต COVID-19 จนกว่าปลายปี 2565 กอปรกับการคาดการณ์ว่าอัตราเงินเฟ้อทั่วไปจะชะลอลงแตะใกล้ระดับขอบล่างของเงินเฟ้อเป้าหมายที่ 1% ในช่วงปลายปีหน้า สะท้อนว่าไทยยังไม่จำเป็นต้องรีบปรับขึ้นดอกเบี้ยนโยบายจนถึงสิ้นปีหน้า แม้หลายประเทศจะเริ่มส่งสัญญาณการปรับขึ้นดอกเบี้ยบ้างแล้วก็ตาม

มูลค่าส่งออกเดือนพฤษภาคมเติบโตสูงสุดในรอบ 11 ปี และเฉลี่ยทั้งปีมีโอกาสขยายตัวดีกว่าคาด มูลค่าส่งออกในเดือนพฤษภาคมอยู่ที่ 23.05 พันล้านดอลลาร์ (ใกล้เคียงกับระดับสูงสุดเป็นประวัติการณ์ที่ 24.2 พันล้านดอลลาร์ ในเดือนมีนาคม) ขยายตัวสูงสุดนับตั้งแต่เดือนกรกฎาคม 2553 ที่ 41.6% YoY และถ้าหักสินค้าที่เกี่ยวข้องกับน้ำมันมูลค่าส่งออกเดือนนี้ขยายตัว 38.2% สะท้อนราคาน้ำมันที่ปรับสูงขึ้นช่วยหนุนการเพิ่มขึ้นของมูลค่าส่งออก ด้านการส่งออกสินค้าสำคัญส่วนใหญ่ยังเติบโตแข็งแกร่งต่อเนื่อง อาทิ ยานพาหนะและอุปกรณ์ (+143.4%) ผลิตภัณฑ์เคมี (+73.8%) เครื่องใช้ไฟฟ้า (+60.3%) ผลิตภัณฑ์ยาง (+54.6) ผลิตภัณฑ์พลาสติก (+50.2%) และหมวดสินค้าอิเล็กทรอนิกส์ (+35.4%) อย่างไรก็ตาม การส่งออกสินค้าเกษตรบางรายการยังคงหดตัว โดยเฉพาะน้ำตาลทรายและข้าว เนื่องจากปัจจัยเฉพาะด้านและการแข่งขันทางราคา ขณะที่สินค้าปศุสัตว์และอาหารทะเลแช่แข็งและแปรรูปได้รับผลกระทบจากการระบาดระลอกล่าสุดในประเทศทำให้คำสั่งซื้อและส่งมอบได้ล่าช้า ด้านตลาดส่งออกพบว่าตลาดหลักส่วนใหญ่ขยายตัวต่อเนื่อง รวมถึงตลาดอาเซียน 5 ที่พลิกกลับมาขยายตัว

การส่งออกของไทยมีแนวโน้มเติบโตกระจายตัวดีขึ้นตามอุปสงค์ของประเทศคู่ค้าที่ฟื้นตัวจากการกลับมาเปิดประเทศ หลายกิจกรรมทางเศรษฐกิจปรับตัวดีขึ้นและการเร่งฉีดวัคซีน ล่าสุดธนาคารโลกประเมินเศรษฐกิจประเทศแกนหลักที่เป็นคู่ค้าสำคัญของไทย ทั้งสหรัฐฯ ยุโรป จีน และญี่ปุ่นมีแนวโน้มฟื้นตัวเร็วขึ้นจากคาดการณ์เดิม จึงมีความเป็นไปได้ที่มูลค่าการส่งออกของไทยในปีนี้อาจเติบโตได้สูงกว่าปัจจุบันที่คาดไว้ 9% หากยังสามารถรักษามูลค่าการส่งออกไว้ในระดับนี้ได้ หรือมีมูลค่าส่งออกเฉลี่ยรายเดือนในช่วงที่เหลือของปีนี้เท่ากับค่าเฉลี่ยในช่วง 5 เดือนแรกที่ 21.7 พันล้านดอลลาร์ต่อเดือน จะทำให้การส่งออกในปี 2564 อาจขยายตัวได้ 12.7% ทั้งนี้ มีข้อสังเกตว่าการส่งออกจะขยายตัวชะลอลงในช่วงครึ่งหลังของปีนี้ ซึ่งเป็นผลจากปัจจัยชั่วคราวที่ทยอยหมดลง ทั้งจากผลของฐานที่ต่ำมากในปีก่อน การชดเชยอุปสงค์ที่ค้างจากช่วงก่อน (pent-up demand) และภาวะติดขัดของภาคการผลิต (supply bottlenecks)

สำหรับภาวะเศรษฐกิจโลก วิจัยกรุงศรีวิเคราะห์ว่า ธนาคารกลางของกลุ่มประเทศหลักส่งสัญญาณไม่เร่งรีบปรับนโยบายการเงิน แม้เศรษฐกิจมีสัญญาณฟื้นต่อเนื่อง

ประธานเฟดยืนยันจะไม่เร่งปรับขึ้นอัตราดอกเบี้ย คาดอัตราเงินเฟ้อทยอยปรับตัวลงช่วงครึ่งปีหลัง ในเดือนพฤษภาคมยอดสั่งซื้อสินค้าคงทนเพิ่มขึ้น 2.3% MoM สูงสุดในรอบ 4 เดือน ด้านดัชนีราคาการใช้จ่ายบริโภคภาคครัวเรือนเพิ่มขึ้น 3.9% YoY สูงสุดนับตั้งแต่ปี 2551 ส่วนในเดือนมิถุนายนดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและภาคบริการเบื้องต้นแตะระดับ 63.9 สะท้อนการขยายตัวต่อเนื่อง (ค่าดัชนี > 50) ของกิจกรรมทางเศรษฐกิจติดต่อกันเป็นเดือนที่ 11 ล่าสุดจำนวนผู้ยื่นขอรับสิทธิสวัสดิการว่างงานต่อเนื่องในสัปดาห์สิ้นสุดวันที่ 12 มิถุนายนลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนมีนาคม 2563 ที่ 3.39 ล้านราย

การฟื้นตัวยังมีปัจจัยหนุนจากมาตรการกระตุ้นเศรษฐกิจรอบใหม่ ล่าสุด ประธานาธิบดี โจ ไบเดน บรรลุข้อตกลงร่วมกับสภาคองเกรสในการจัดสรรงบประมาณภายใต้แผน “Bipartisan Infrastructure Framework” วงเงิน 5.79 แสนล้านดอลลาร์ ส่วนโครงการด้านอื่นอาจเสนอผ่านกระบวนการ Budget reconciliation วิจัยกรุงศรีมองว่ามาตรการภาครัฐจะหนุนการจ้างงานและเพิ่มกำลังซื้อ โดยเฉพาะการลดผลกระทบหลังมาตรการจ่ายเงินชดเชยการว่างงานสิ้นสุดในเดือนกันยายน ทั้งนี้เศรษฐกิจสหรัฐฯที่มีสัญญาณบวกประกอบกับความกังวลต่อภาวะเงินเฟ้อ นักลงทุนจึงคาดว่าเฟดอาจปรับขึ้นอัตราดอกเบี้ยเร็วกว่าเดิม อย่างไรก็ตามเฟดยังมีแนวโน้มไม่รีบถอนมาตรการผ่อนคลายเชิงปริมาณ (QE) สะท้อนจากคำกล่าวของประธานเฟดซึ่งระบุว่าอัตราเงินเฟ้อที่เพิ่มขึ้นเป็นผลจากปัจจัยชั่วคราวทั้งฐานต่ำในช่วงปีก่อนภายใต้มาตรการล็อคดาวน์และข้อจำกัดด้านอุปทาน โดยคาดว่าเงินเฟ้อจะปรับลดลงในช่วงปลายปี นอกจากนี้ยังยืนยันว่าจะไม่เร่งปรับขึ้นอัตราดอกเบี้ยนโยบาย

ธนาคารกลางยุโรป (ECB) มีแนวโน้มใช้นโยบายการเงินผ่อนคลายต่อเนื่อง แม้ว่าเศรษฐกิจยูโรโซนมีสัญญาณปรับตัวดีขึ้นชัดเจนในช่วงครึ่งปีหลัง ดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและบริการเบื้องต้นเดือนมิถุนายนแตะระดับ 59.2 สูงสุดนับตั้งแต่เดือนมิถุนายน 2549 โดยดัชนีฯภาคการผลิตทรงตัวในระดับเดียวกับเดือนก่อนซึ่งสูงสุดเป็นประวัติการณ์ ขณะที่ดัชนีฯภาคบริการแตะระดับสูงสุดนับตั้งแต่ปี 2550 ส่วนดัชนีความเชื่อมั่นผู้บริโภคแตะระดับสูงสุดในรอบ 3 ปี

ข้อมูลล่าสุดบ่งชี้ว่าเศรษฐกิจยูโรโซนมีแนวโน้มปรับตัวดีขึ้นต่อเนื่องช่วงครึ่งปีหลังจากการทยอยกลับมาเปิดดำเนินธุรกิจในไตรมาสที่ 2/2564 โดยมีแรงส่งจากการฟื้นตัวในภาคบริการและความเชื่อมั่นซึ่งช่วยหนุนการใช้จ่าย อย่างไรก็ตาม มาตรการเพื่อสนับสนุนภาคธุรกิจยังมีความจำเป็นต่อไป โดยกลุ่มท่องเที่ยว ยานยนต์ และขนส่ง ซึ่งเป็นกลุ่มที่ตราสารหนี้ถูกปรับลดอันดับและมีความเสี่ยงในการชำระคืน ล่าสุดประธานธนาคารกลางยุโรป (ECB) ระบุว่าการเร่งปรับนโยบายการเงินให้เข้มงวดเร็วเกินไปเป็นความเสี่ยงต่อการฟื้นตัว วิจัยกรุงศรีคาดว่า ECB จะคงขนาดการเข้าซื้อพันธบัตรรายสัปดาห์อย่างน้อยไปจนถึงการประชุมช่วงเดือนกันยายนนี้เพื่อให้มีสภาวะการเงินที่เอื้อต่อการฟื้นตัวจากต้นทุนการกู้ยืมที่ต่ำ และอาจทยอยปรับลดขนาดการเข้าซื้อสินทรัพย์รายสัปดาห์ตามโครงการ PEPP ในช่วงไตรมาสที่ 4/2564 ถึงไตรมาสที่ 1/2565

คาดธนาคารกลางญี่ปุ่น (BOJ) อาจถอนนโยบายการเงินผ่อนคลายหลังประเทศหลักอื่นๆจากการฟื้นตัวที่ล่าช้าแม้จะเริ่มมีสัญญาณเชิงบวก ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตเบื้องต้นเดือนมิถุนายนแตะระดับ 51.5 ขยายตัวต่อเนื่องเป็นเดือนที่ 5 ขณะที่ดัชนีฯภาคบริการปรับตัวดีขึ้นสู่ระดับ 47.2 แม้ดัชนีผู้จัดการฝ่ายจัดซื้อรวมฯจะลดลงเป็นเดือนที่ 2

ตัวเลขบางส่วนในเดือนมิถุนายนเริ่มมีสัญญาณดีขึ้นหลังรัฐบาลทยอยผ่อนคลายมาตรการเข้มงวด ผู้ว่าการธนาคารกลางญี่ปุ่น (BOJ) ระบุว่าเศรษฐกิจญี่ปุ่นอาจจะทยอยฟื้นตัวชัดขึ้นในครึ่งปีหลังเมื่อผลกระทบจากการระบาดรอบล่าสุดคลี่คลายลงรวมทั้งมีปัจจัยหนุนจากมาตรการกระตุ้นเศรษฐกิจ อย่างไรก็ตาม วิจัยกรุงศรีมองว่าการฟื้นตัวดังกล่าวยังล่าช้าเมื่อเทียบกับกลุ่มประเทศชั้นนำ BOJ จึงอาจคงอัตราดอกเบี้ยนโยบายในระดับต่ำต่อไป รวมทั้งถอนมาตรการผ่อนคลายเชิงปริมาณ (QE) หลังจากประเทศเศรษฐกิจหลักแห่งอื่น

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

ตั้งแต่เวลา 06.00 – 23.59 น. ของทุกวัน เพื่อพัฒนาระบบการลงทะเบียนให้ดียิ่งขึ้น")