การขยายมาตรการลดภาษีสรรพสามิตน้ำมันดีเซลจะช่วยลดทอนผลกระทบต่อเศรษฐกิจ และพยุงความเชื่อมั่นของภาคอุตสากรรมที่อ่อนแอ ในเดือนเมษายนดัชนีความเชื่อมั่นภาคอุตสาหกรรมปรับลดลงสู่ระดับต่ำสุดในรอบ 5 เดือนที่ 86.2 จาก 89.2 เดือนมีนาคม รวมทั้งดัชนีความเชื่อมั่นฯ คาดการณ์ 3 เดือนข้างหน้า อยู่ที่ 95.9 จาก 99.6 เดือนมีนาคม สาเหตุสำคัญจากความกังวลเกี่ยวกับต้นทุนการผลิตที่ปรับตัวสูงขึ้น ทั้งจากราคาวัดถุดิบ ราคาพลังงาน รวมถึงค่าขนส่ง ขณะที่กำลังซื้อในประเทศได้รับแรงกดดันจากภาวะค่าครองชีพที่สูงและปัญหาหนี้ครัวเรือน

จากสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครนส่งผลให้ราคาน้ำมันดิบในตลาดโลกผันผวนและปรับตัวสูงขึ้นอย่างต่อเนื่อง สร้างแรงกดดันต่อราคาน้ำมันขายปลีกในประเทศ โดยเฉพาะน้ำมันดีเซลซึ่งถือเป็นต้นทุนการผลิตของทุกภาคอุตสาหกรรม ย่อมส่งผลกระทบเป็นวงกว้างต่อภาคธุรกิจและประชาชน ล่าสุดรัฐบาลอนุมัติขยายมาตรการลดอัตราภาษีสรรพสามิตน้ำมันดีเซลเป็น 5 บาท/ลิตร (จากเดิมลด 3 บาท/ลิตร สิ้นสุดวันที่ 20 พฤษภาคมนี้) มีผลตั้งแต่วันที่ 21 พฤษภาคม ถึง 20 กรกฎาคม 2565 เพื่อจะช่วยลดระดับราคาขายปลีกของน้ำมันดีเซลไม่ให้สูงจนกระทบต่อภาระค่าครองชีพและการฟื้นตัวของเศรษฐกิจ ซึ่งจากผลการประเมินของวิจัยกรุงศรีพบว่า หากกรณีมีการปรับขึ้นราคาน้ำมันดีเซลขึ้น 2 บาท/ลิตร จะส่งผลต่ออัตราเงินเฟ้อรวมสะสมใน 5 ไตรมาสเพิ่มขึ้น 0.49ppt จากกรณีฐาน และจะกระทบต่อ GDP ในอีก 3 ไตรมาสถัดไปลดลง 0.17ppt จากกรณีฐาน และหากมีการปรับราคาน้ำมันดีเซลขึ้น 5 บาท จะส่งผลต่ออัตราเงินเฟ้อรวมสะสมใน 5 ไตรมาสเพิ่มขึ้น 1.23 ppt จากกรณีฐาน และกระทบต่อ GDP ในอีก 3 ไตรมาสถัดไปลดลง 0.43 ppt จากกรณีฐาน

ไทยอ่อนไหวต่อปัจจัยภายนอกน้อยกว่าเพื่อนบ้าน อาจหนุนให้กนง.คงดอกเบี้ยในปีนี้เพื่อรองรับกิจกรรมทางเศรษฐกิจที่ยังฟื้นช้า ล่าสุดผู้ว่าธปท.ชี้ว่ากนง. ยังไม่มีความจำเป็นต้องปรับขึ้นดอกเบี้ยนโยบายตามเฟดซึ่งมีแนวโน้มเร่งปรับขึ้นดอกเบี้ยอย่างต่อเนื่องเพื่อสกัดการพุ่งขึ้นเงินเฟ้อ อย่างไรก็ตาม ส่วนต่างของดอกเบี้ยที่เพิ่มขึ้นอาจกระทบต่อเงินทุนเคลื่อนย้ายและตลาดเงินผันผวน

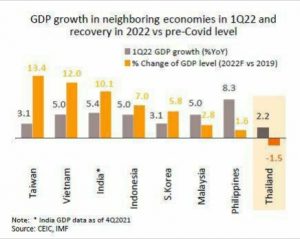

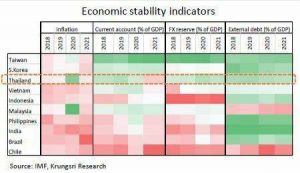

วิจัยกรุงศรีคงคาดการณ์ว่ากนง. จะไม่รีบปรับขึ้นดอกเบี้ยนโยบายในปีนี้ เนื่องจาก (i) แม้อัตราเงินเฟ้อในปีนี้จะอยู่เหนือกรอบเป้าหมาย แต่การเพิ่มขึ้นของอัตราเงินเฟ้อไม่ได้กระจายเป็นวงกว้าง โดยมีสัญญาณเล็กน้อยของแรงกดดันด้านราคาที่เพิ่มขึ้นในภาคบริการ เนื่องจากอุปสงค์ยังคงอ่อนแอท่ามกลางตลาดแรงงานที่ซบเซา (ii) ไทยรองรับความเสี่ยงต่อผลกระทบจากภายนอกได้ดีกว่าบางประเทศ สะท้อนจากเสถียรภาพด้านต่างประเทศของไทยอยู่ในอันดับที่เข้มแข็งรองจากไต้หวันและเกาหลี ซึ่งช่วยลดความกังวลเงินทุนไหลออก และ (iii) การฟื้นตัวของเศรษฐกิจไทยยังเติบโตช้าและกิจกรรมทางเศรษฐกิจในปีนี้จะยังอยู่ในระดับต่ำกว่าก่อนเกิดการระบาด โดย GDP ไตรมาสแรกของไทยเติบโตเพียง 2.2% YoY ซึ่งอ่อนแอกว่าเศรษฐกิจส่วนใหญ่ในภูมิภาค นอกจากนี้ จากข้อมูลคาดการณ์ของ IMF พบว่าระดับกิจกรรมทางเศรษฐกิจของไทยตลอดทั้งปี 2565 จะยังคงต่ำกว่าระดับก่อนเกิดการระบาด 1.5% ในขณะที่ประเทศอื่นๆ กิจกรรมทางเศรษฐกิจจะกลับมาสูงกว่าช่วงก่อนเกิดการระบาดแล้วราว 1.6-13.4% ดังนั้น แม้จะมีแรงกดดันต่อการปรับขึ้นดอกเบี้ยนโยบาย แต่การฟื้นตัวของเศรษฐกิจไทยที่ยังอ่อนแอเมื่อเทียบกับเพื่อนบ้าน จึงอาจมีผลต่อการปรับนโยบายของกนง. นอกจากนี้ สำหรับไทยการขึ้นอัตราดอกเบี้ยในปีนี้ไม่น่าจะช่วยบรรเทาเงินเฟ้อด้านอุปทาน และอาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจที่ยังเปราะบาง

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

อีเมล: krungsri.research@Krungsri.com