สัปดาห์ที่ผ่านมา ตลาดการเงินผันผวนมากขึ้นจากประเด็นความตึงเครียดระหว่างจีน-สหรัฐฯ และรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่ออกมาดีกว่าคาด

ในสัปดาห์นี้ เรามองว่า ตลาดจะรอลุ้นเงินเฟ้อ CPI สหรัฐฯ และเงินเฟ้อคาดการณ์ระยะปานกลาง ซึ่งอาจส่งผลต่อการปรับนโยบายการเงินของเฟด ส่วนในฝั่งไทย ควรรอติดตาม ผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.)

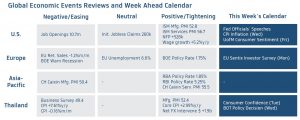

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

ฝั่งสหรัฐฯ – ตลาดมองว่า แม้ว่าราคาน้ำมันดิบที่ปรับตัวลดลงในช่วงเดือนกรกฎาคม จะส่งผลให้ราคาขายปลีกน้ำมันเชื้อเพลิงในสหรัฐฯ ปรับตัวลงราว -8% และทำให้อัตราเงินเฟ้อทั่วไป (Headline CPI) เดือนกรกฎาคม เพิ่มขึ้นในอัตราชะลอลงเหลือ +0.2%m/m หรือราว +8.7%y/y ทว่าภาพตลาดแรงงานสหรัฐฯ ที่ยังคงแข็งแกร่งและยังมีความตึงตัวอยู่มากนั้น ยังคงหนุนการเติบโตของรายได้ที่เร่งตัวขึ้น นอกจากนี้ แรงหนุนเงินเฟ้อจากค่าเช่าบ้านก็ยังคงมีอยู่ ทำให้อัตราเงินเฟ้อพื้นฐาน (Core CPI) อาจเพิ่มขึ้น +0.5%m/m หรือราว +6.1%y/y ทำให้ Core CPI ยังมีแนวโน้มขาขึ้นและทำให้เฟดอาจยังคงจำเป็นต้องเดินหน้าขึ้นดอกเบี้ยอย่างต่อเนื่อง โดยมีโอกาสที่เฟดอาจขึ้นดอกเบี้ย 0.75% อีกครั้งในการประชุมเดือนกันยายน (ล่าสุดจาก CME FedWatch Tool ผู้เล่นในตลาดมองว่าเฟดมีโอกาสราว 68% ที่จะขึ้นดอกเบี้ย 0.75% ในการประชุมเดือนกันยายน) โดยเฉพาะในกรณีที่ เงินเฟ้อคาดการณ์ระยะปานกลาง (U of Michigan 5-yr Inflation Expectations) เร่งตัวขึ้นมากกว่าระดับ 2.9% ที่รายงานก่อนหน้า อย่างไรก็ดี ตลาดคาดว่า ความเชื่อมั่นของผู้บริโภคที่สำรวจโดยมหาวิทยาลัยมิชิแกน (U of Michigan Consumer Sentiment) เดือนสิงหาคม อาจปรับตัวขึ้นสู่ระดับ 52.5 จุด ตามภาระค่าใช้จ่ายที่ลดลง หลังราคาขายปลีกน้ำมันเชื้อเพลิงปรับตัวลดลง อย่างไรก็ดี แนวโน้มการชะลอตัวลงของเศรษฐกิจสหรัฐฯ โดยเฉพาะในส่วนของการจ้างงาน อาจกดดันความเชื่อมั่นผู้บริโภคในอนาคตได้ นอกเหนือจากรายงานข้อมูลเศรษฐกิจสำคัญดังกล่าว ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินแนวโน้มการปรับนโยบายการเงินของเฟด หลังที่ข้อมูลตลาดแรงงานสหรัฐฯ ยังคงออกมาดีกว่าคาด และเงินเฟ้อสหรัฐฯ อาจยังคงอยู่ในระดับสูงได้นาน

ฝั่งยุโรป – ตลาดประเมินว่า บรรดานักลงทุนและนักวิเคราะห์อาจมีความกังวลต่อแนวโน้มเศรษฐกิจยุโรปในอีก 6 เดือนข้างหน้ามากขึ้น ท่ามกลางภาวะเงินเฟ้อที่ยังคงอยู่ในระดับสูง ซึ่งได้นำไปสู่การเร่งขึ้นดอกเบี้ยของบรรดาธนาคารกลาง อาทิ ธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) กอปรกับความไม่แน่นอนของสงครามรัสเซีย-ยูเครน รวมถึงวิกฤติพลังงานที่อาจเกิดขึ้นในช่วงฤดูหนาว และล่าสุดมุมมองของ BOE ที่แสดงความกังวลว่าเศรษฐกิจอังกฤษอาจเข้าสู่ภาวะถดถอยในช่วงไตรมาสที่ 4 นี้ ไปจนถึงสิ้นปีหน้า ซึ่งความกังวลของบรรดานักลงทุนและนักวิเคราะห์จะสะท้อนผ่านดัชนีความเชื่อมั่นนักลงทุน (Sentix Investor Confidence) เดือนสิงหาคมที่จะปรับตัวลดลงต่อเนื่องสู่ระดับ -29 จุด (ดัชนีน้อยกว่า 0 หมายถึง มุมมองเชิงลบต่อแนวโน้มเศรษฐกิจในอีก 6 เดือนข้างหน้า)

ฝั่งไทย – เราประเมินว่า แนวโน้มการทยอยฟื้นตัวของเศรษฐกิจที่ดีขึ้นต่อเนื่อง กอปรกับภาระค่าใช้จ่ายของผู้คนด้านพลังงานที่ลดลงตามการปรับตัวลงของราคาขายปลีกน้ำมันเชื้อเพลิงในเดือนกรกฎาคม อาจช่วยหนุนให้ ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) พลิกกลับมาปรับตัวขึ้นเล็กน้อยสู่ระดับ 41.8 จุด ในเดือนกรกฎาคมได้ ทั้งนี้ เราคาดว่า การทยอยฟื้นตัวของเศรษฐกิจในภาวะเงินเฟ้อที่ยังอยู่ในระดับสูงเกินกว่ากรอบเป้าหมายของธนาคารแห่งประเทศไทย จะส่งผลให้ คณะกรรมการนโยบายการเงิน (กนง.) ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 0.75% และมองว่า กนง. จะส่งสัญญาณพร้อมทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไป เพื่อควบคุมปัญหาเงินเฟ้อโดยที่ไม่ให้กระทบการฟื้นตัวเศรษฐกิจอย่างรุนแรง อนึ่ง แม้เราจะมองว่า กนง. อาจขึ้นดอกเบี้ย 2 ครั้ง ครั้งละ 0.25% สู่ระดับ 1.00% ในปีนี้ แต่หาก กนง. กังวลแนวโน้มเงินเฟ้อมากขึ้น อาทิ เงินเฟ้อคาดการณ์ระยะปานกลางเร่งตัวขึ้น หรือ การฟื้นตัวเศรษฐกิจไทยดีกว่าที่ กนง. คาดไว้ ก็มีโอกาสที่ กนง. อาจขึ้นดอกเบี้ยต่อเนื่อง 3 ครั้ง สู่ระดับ 1.25% ในปีนี้ ได้เช่นกัน ซึ่งต้องรอติดตามผลการประชุม กนง. ในสัปดาห์นี้ และติดตามแนวโน้มเงินเฟ้อในระยะถัดไปอย่างใกล้ชิด

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทมีโอกาสผันผวนอ่อนค่าลง ตามการแข็งค่าขึ้นของเงินดอลลาร์ นอกจากนี้ ควรระวังแรงขายทำกำไรจากนักลงทุนต่างชาติ หลังหุ้นไทยได้ปรับตัวขึ้นใกล้โซนแนวต้าน ส่วนโฟลว์ธุรกรรมซื้อทองคำในจังหวะย่อตัว หากราคาทองคำย่อตัวใกล้โซนแนวรับก็อาจกดดันเงินบาทในฝั่งอ่อนค่าได้เช่นกัน และที่สำคัญควรระวังความผันผวนในช่วงตลาดรับรู้ผลการประชุม กนง. ซึ่งผู้เล่นต่างชาติอาจใช้จังหวะดังกล่าวในการปรับสถานะถือครองบอนด์ รวมถึงสถานะเก็งกำไรเงินบาทได้

ในส่วนเงินดอลลาร์นั้น แม้เราจะคงมองว่า ขาขึ้นของเงินดอลลาร์นั้นจบแล้ว แต่ทว่าในระยะสั้น เงินดอลลาร์มีโอกาสผันผวนและอาจแข็งค่าขึ้นได้บ้าง หากเงินเฟ้อสหรัฐฯ รวมถึงเงินเฟ้อคาดการณ์ระยะปานกลางออกมาสูงกว่าคาด ทำให้ตลาดกลับมากังวลโอกาสเฟดเร่งขึ้นดอกเบี้ยอีกครั้ง นอกจากนี้ เงินดอลลาร์อาจพอได้แรงหนุนจากภาวะปิดรับความเสี่ยง หากตลาดผิดหวังกับรายงานผลประกอบการหรือกังวลแนวโน้มเศรษฐกิจยุโรปเสี่ยงถดถอยมากขึ้น

ทั้งนี้ ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง เราแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 35.50-36.00 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 35.65-35.85 บาท/ดอลลาร์

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย