นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ในช่วงคืนวันศุกร์ของสัปดาห์ก่อนหน้า เงินบาทเคลื่อนไหวผันผวน แต่โดยรวมยังคงแกว่งตัว sideway ในโซน 35.05-35.30 บาทต่อดอลลาร์ ตามการเคลื่อนไหวของเงินดอลลาร์และโฟลว์ธุรกรรมเกี่ยวกับทองคำ

สัปดาห์ที่ผ่านมา เงินดอลลาร์กลับมาแข็งค่าขึ้น หนุนโดยความต้องการสินทรัพย์ปลอดภัยในช่วงตลาดผันผวน และแนวโน้มการเดินหน้าขึ้นดอกเบี้ยของเฟด

ในสัปดาห์นี้ เรามองว่า ควรรอติดตาม รายงานข้อมูลเศรษฐกิจสำคัญจากบรรดาเศรษฐกิจหลัก โดยเฉพาะอัตราเงินเฟ้อ PCE สหรัฐฯ และดัชนี PMI ของจีน พร้อมจับตาสถานการณ์การเมืองรัสเซียและสงครามรัสเซีย-ยูเครน อย่างใกล้ชิด

มุมมองเศรษฐกิจทั่วโลก

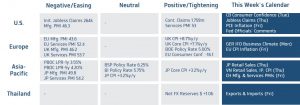

▪ ฝั่งสหรัฐฯ – ในสัปดาห์นี้ ควรรอจับตาการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มการขึ้นดอกเบี้ยของเฟด หลังจากที่ Dot Plot ใหม่ ได้สะท้อนว่า เฟดมีโอกาสเดินหน้าขึ้นดอกเบี้ยต่ออีก 2 ครั้ง และบรรดาเจ้าหน้าที่เฟด โดยเฉพาะประธานเฟด ต่างก็ย้ำจุดยืนเดินหน้าขึ้นดอกเบี้ยต่อ โดยผู้เล่นในตลาดจะรอประเมินโอกาสการขึ้นดอกเบี้ยของเฟด ผ่านรายงานอัตราเงินเฟ้อ PCE เดือนพฤษภาคม ซึ่งนักวิเคราะห์ต่างประเมินว่า อัตราเงินเฟ้อ PCE อาจชะลอลงต่อเนื่องสู่ระดับ 3.8% จากระดับ 4.4% ในเดือนก่อนหน้า นอกจากนี้ อัตราเงินเฟ้อพื้นฐาน Core PCE ก็อาจชะลอลงสู่ระดับ 4.6% และที่สำคัญอัตราเงินเฟ้อพื้นฐานภาคบริการที่ไม่รวมค่าที่พักอาศัย (Core Services ex. Housing) ก็มีแนวโน้มชะลอลงต่อเนื่อง ซึ่งหากสิ่งที่นักวิเคราะห์ประเมินนั้นถูกต้อง เรามองว่า โอกาสที่เฟดจะเดินหน้าขึ้นดอกเบี้ยต่อตาม Dot Plot ก็อาจลดลง ทั้งนี้ ผู้เล่นในตลาดจะรอประเมินสถานการณ์ตลาดแรงงานสหรัฐฯ ผ่านรายงานยอดผู้ขอรับสวัสดิการการว่างงานครั้งแรกและการว่างงานต่อเนื่อง (Initial and Continuing Jobless Claims) ซึ่งตลาดมองว่า อาจมีแนวโน้มทยอยปรับตัวสูงขึ้น ตามภาพการชะลอตัวของเศรษฐกิจ นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะถ้อยแถลงของประธานเฟด

▪ ฝั่งยุโรป – หลังจากที่ตลาดได้รับรู้อัตราเงินเฟ้อ CPI อังกฤษที่เร่งตัวขึ้น สูงกว่าคาดในสัปดาห์ก่อน ทำให้ผู้เล่นในตลาดอาจรอจับตา อัตราเงินเฟ้อ CPI ของยูโรโซน อย่างใกล้ชิด โดยบรรดานักวิเคราะห์ต่างประเมินว่า อัตราเงินเฟ้อทั่วไป CPI เดือนมิถุนายน อาจชะลอลงสู่ระดับ 5.6% จาก 6.1% ในเดือนก่อนหน้า ตามการปรับตัวลดลงต่อเนื่องของราคาพลังงาน อย่างไรก็ดี อัตราเงินเฟ้อพื้นฐาน Core CPI อาจเร่งขึ้นสู่ระดับ 5.6% จาก 5.3% ตามการขยายตัวต่อเนื่องของภาคการบริการ โดยเฉพาะในช่วงที่เป็นไฮซีซั่นของการท่องเที่ยว ซึ่งภาพอัตราเงินเฟ้อที่ยังคงอยู่ในระดับสูง อาจส่งผลให้ธนาคารกลางยุโรป (ECB) สามารถเดินหน้าขึ้นดอกเบี้ยนโยบายต่อเนื่องได้อีก 2 ครั้ง ในปีนี้ และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอติดตามสถานการณ์การเมืองรัสเซียอย่างใกล้ชิด หลังในช่วงวันหยุดได้เกิดความวุ่นวายจากการยกกำลังพลของทหารรับจ้าง (PMC) กลุ่ม Wagner เข้าประชิดกรุงมอสโก เมืองหลวงของรัสเซีย ก่อนที่ทางการรัสเซียจะสามารถบรรลุข้อตกลงกับทางกลุ่ม Wagner ซึ่งล่าสุดได้ทยอยถอนกำลังไปยังประเทศเบลารุส อย่างไรก็ดี สถานการณ์ยังคงมีความไม่แน่นอนและเต็มไปด้วยข่าวลือที่ยังไม่ได้รับการยืนยัน ซึ่งอาจสร้างความผันผวนให้กับตลาดการเงิน เนื่องจากความวุ่นวายของการเมืองรัสเซียอาจส่งผลกระทบต่อแนวโน้มสงครามรัสเซีย-ยูเครนได้

▪ ฝั่งเอเชีย – ตลาดประเมินว่า เศรษฐกิจจีนอาจยังคงฟื้นตัวได้ไม่ดีนัก สะท้อนผ่านการขยายตัวในอัตราชะลอลงของภาคการบริการ โดยดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (Services PMI) เดือนมิถุนายน อาจลดลงสู่ระดับ 53.3 จุด (ดัชนีสูงกว่า 50 จุด หมายถึง ภาวะขยายตัว) ขณะที่ภาคการผลิตอาจยังคงหดตัวต่อเนื่อง โดยดัชนี PMI ภาคการผลิตอาจอยู่ที่ระดับ 49 จุด (ดัชนีต่ำกว่า 50 จุด หมายถึง ภาวะหดตัว) อย่างไรก็ดี ภาพเศรษฐกิจจีนที่ดูไม่สดใส จะยิ่งหนุนโอกาสให้ทางการจีนและธนาคารกลางจีน (PBOC) ออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมและเดินหน้าใช้นโยบายการเงินที่ผ่อนคลายได้ ส่วนในฝั่งญี่ปุ่น ตลาดจะรอประเมินแนวโน้มเศรษฐกิจญี่ปุ่น ผ่านรายงานยอดค้าปลีก (Retail Sales) เดือนพฤษภาคม ซึ่งคาดว่าจะขยายตัวราว +0.8%m/m (+5.2%y/y) หนุนโดยการฟื้นตัวต่อเนื่องของการบริโภคในประเทศที่ได้แรงหนุนจากภาคการท่องเที่ยวและตลาดแรงงานที่ฟื้นตัวได้ดีและตึงตัวมากขึ้น ส่วนในฝั่งเวียดนาม ตลาดจะรอประเมินทิศทางเศรษฐกิจผ่านรายงานข้อมูลเศรษฐกิจสำคัญในเดือนมิถุนายน อาทิ ยอดผลผลิตอุตสาหกรรม (Industrial Production) ยอดค้าปลีก และอัตราเงินเฟ้อ CPI โดยหากเศรษฐกิจยังส่งสัญญาณชะลอลง ในภาวะที่อัตราเงินเฟ้อเริ่มคุมได้ เราคาดว่า ธนาคารกลางเวียดนาม (SBV) ก็พร้อมเดินหน้าลดดอกเบี้ยเพิ่มเติม เพื่อกระตุ้นเศรษฐกิจ

▪ ฝั่งไทย – ตลาดประเมินว่า ยอดการส่งออกของไทยในเดือนพฤษภาคมอาจหดตัวต่อเนื่อง -8%y/y ตามการชะลอตัวลงของเศรษฐกิจคู่ค้าสำคัญ (สะท้อนผ่านดัชนี PMI ภาคการผลิตของประเทศคู่ค้าที่ปรับตัวลดลง)

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า แรงกดดันฝั่งอ่อนค่ายังพอมีอยู่และเงินบาทอาจแกว่งตัวในกรอบใหม่ หลังอ่อนค่าทะลุโซนแนวต้าน 35 บาทต่อดอลลาร์ ในสัปดาห์ก่อนหน้า ทั้งนี้ ควรรอลุ้น รายงานข้อมูลเศรษฐกิจจีน ซึ่งอาจส่งผลกระทบต่อค่าเงินหยวนจีนและค่าเงินบาทได้ (Correlation 62%) นอกจากนี้ หากราคาทองคำปรับตัวขึ้นได้บ้างในจังหวะตลาดไม่กล้าเปิดรับความเสี่ยง ก็อาจช่วยชะลอการอ่อนค่าของเงินบาทได้เช่นกัน

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจยังพอได้แรงหนุน หากตลาดการเงินเผชิญความผันผวนจากความไม่แน่นอนของการเมืองในรัสเซียหรือสถานการณ์สงครามที่อาจร้อนแรงขึ้น อนึ่ง เงินดอลลาร์ก็อาจกลับมาอ่อนค่าลงได้ หากตลาดเริ่มไม่เชื่อมั่นต่อการเดินหน้าขึ้นดอกเบี้ยของเฟด ในกรณีที่ อัตราเงินเฟ้อ PCE และตลาดแรงงานสหรัฐฯ ชะลอลงชัดเจน

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากทั้งปัจจัยการเมืองไทยและการปรับเปลี่ยนมุมมองไปมาของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยนโยบายเฟด ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 35.00-35.50 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 35.05-35.30 บาท/ดอลลาร์