นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ในช่วงคืนวันศุกร์ของสัปดาห์ก่อนหน้า เงินบาทเคลื่อนไหว sideway ในโซน 34.55-34.62 บาทต่อดอลลาร์ เนื่องจากผู้เล่นในตลาดต่างรอลุ้นรายงานอัตราเงินเฟ้อ CPI ของสหรัฐฯ และผลการประชุมเฟดในสัปดาห์นี้ ทำให้ ทั้งราคาทองคำและเงินดอลลาร์ต่างเคลื่อนไหวในกรอบแคบ

สัปดาห์ที่ผ่านมา เงินดอลลาร์ทยอยอ่อนค่าลง ตามรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่ออกมาแย่กว่าคาด

ในสัปดาห์นี้ เรามองว่า ควรเตรียมรับมือความผันผวน ท่ามกลางการประชุมธนาคารกลางหลัก อาทิ เฟด, ECB และ BOJ พร้อมรอติดตามรายงานข้อมูลเศรษฐกิจสำคัญจากฝั่งสหรัฐฯ และจีน

มุมมองเศรษฐกิจทั่วโลก

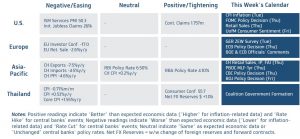

▪ ฝั่งสหรัฐฯ – ก่อนที่ตลาดจะรับรู้ผลการประชุม FOMC ตลาดอาจผันผวนไปตาม รายงานอัตราเงินเฟ้อ CPI เดือนพฤษภาคม โดยหากอัตราเงินเฟ้อ CPI ชะลอลงสู่ระดับ 4.1% (+0.2%m/m) ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI ซึ่งไม่รวมราคาพลังงานและอาหาร ก็ชะลอลงสู่ระดับ 5.2% (+0.4%) ตามคาด ก็อาจช่วยให้ผู้เล่นในตลาดยังมองว่า เฟดอาจไม่จำเป็นต้องขึ้นดอกเบี้ยในการประชุมเดือนมิถุนายน แต่หากอัตราเงินเฟ้อออกมาสูงกว่าคาด ก็อาจทำให้ผู้เล่นในตลาดกลับมามองว่า เฟดอาจจะขึ้นดอกเบี้ยในการประชุมเดือนมิถุนายน หรือ เพิ่มโอกาสการขึ้นดอกเบี้ยในครั้งถัดไป หากเฟดคงอัตราดอกเบี้ยในการประชุมเดือนมิถุนายน ทั้งนี้ เรามองว่า การชะลอตัวลงต่อเนื่องของเศรษฐกิจสหรัฐฯ ซึ่งเริ่มเห็นผลกระทบต่อภาคการบริการ (ซึ่งคิดเป็นสัดส่วนกว่า 70% ของเศรษฐกิจ) ส่วนตลาดแรงงานก็ชะลอลงมากขึ้น รวมถึงอัตราเงินเฟ้อที่ชะลอตัวลงต่อเนื่อง และภาวะสินเชื่อ (Credit Condition) ที่ตึงตัวขึ้นอย่างชัดเจน จะส่งผลให้เฟดจะคงอัตราดอกเบี้ยนโยบายที่ระดับ 5.00-5.25% นอกจากนี้ เรายังคาดว่า เฟดอาจมีการปรับคาดการณ์เศรษฐกิจเพื่อให้สะท้อนแนวโน้มการชะลอลงของข้อมูลเศรษฐกิจที่ผ่านมามากขึ้น และที่สำคัญ คาดการณ์อัตราดอกเบี้ยนโยบาย หรือ Dot Plot ใหม่ อาจยังคงสะท้อนว่า เฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 5.00-5.25% ซึ่งเราประเมินว่า ควรจะเห็นจำนวนเจ้าหน้าที่เฟดที่มีมุมมองดังกล่าวมากขึ้น และจำนวนเจ้าหน้าที่เฟดที่สนับสนุนการเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง ควรจะลดลงบ้าง อย่างไรก็ดี หากผลการประชุมเป็นไปตามเราคาด แต่ Dot Plot กลับสะท้อนโอกาสเฟดเดินหน้าขึ้นดอกเบี้ยต่อ ก็อาจส่งผลให้ตลาดการเงินผันผวน โดยเงินดอลลาร์มีโอกาสแข็งค่าขึ้น สวนทางกับที่เราคาดการณ์ได้

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจยูโรโซน ผ่านรายงานดัชนีความเชื่อมั่นทางเศรษฐกิจของเยอรมนี (ZEW Survey) เดือนมิถุนายน โดยตลาดมองว่า ความกังวลต่อแนวโน้มภาคการผลิตอุตสาหกรรมที่ได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจคู่ค้าสำคัญ โดยเฉพาะจีน รวมถึงผลกระทบจากการเดินหน้าขึ้นดอกเบี้ยต่อเนื่องของธนาคารกลางยุโรป (ECB) อาจกดดันให้บรรดานักลงทุนสถาบันและนักวิเคราะห์ต่างมีมุมมองเชิงลบต่อแนวโน้มเศรษฐกิจเยอรมนีเพิ่มเติม โดยดัชนี ZEW อาจลดลงสู่ระดับ -13.1 จุด อย่างไรก็ดี แม้ว่าภาพรวมเศรษฐกิจยูโรโซนอาจชะลอลง แต่เราประเมินว่า ECB จะยังคงให้ความสำคัญต่อแนวโน้มอัตราเงินเฟ้อ ซึ่งยังคงอยู่ในระดับสูง ทำให้ ECB จะขึ้นอัตราดอกเบี้ย (Deposit Facility Rate) +25bps สู่ระดับ 3.50% พร้อมกับส่งสัญญาณชัดเจนว่า การเดินหน้าขึ้นดอกเบี้ยต่อเนื่องยังมีความจำเป็น (ผู้เล่นในตลาดคาดว่า ECB อาจขึ้นดอกเบี้ยจนถึงระดับ 3.75%) โดยผู้เล่นในตลาดจะจับตาว่า ECB จะส่งสัญญาณว่าการขึ้นดอกเบี้ยจะมีอีกกี่ครั้ง

▪ ฝั่งเอเชีย – ตลาดประเมินว่า เศรษฐกิจจีนอาจยังคงฟื้นตัวได้แย่กว่าคาด สะท้อนผ่านรายงานข้อมูลเศรษฐกิจสำคัญเดือนพฤษภาคมที่อาจชะลอลงต่อเนื่อง โดยยอดค้าปลีก (Retail Sales) อาจขยายตัวราว +14%y/y (ชะลอลงจาก +18% ในเดือนก่อนหน้า) ส่วนยอดผลผลิตอุตสาหกรรม (Industrial Production) จะโตเพียง +3.5%y/y ลดลงจาก +5.6% ในเดือนก่อน ซึ่งภาพการฟื้นตัวของเศรษฐกิจที่แย่กว่าคาดนั้น จะหนุนโอกาสที่ทางการจีนจะออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม โดยเรามองว่า ธนาคารกลางจีน (PBOC) อาจปรับลดอัตราดอกเบี้ยระยะกลาง (MLF) ระยะ 1 ปี ลง -10bps สู่ระดับ 2.65% ซึ่งแม้อาจไม่ได้ส่งผลบวกโดยตรงมากนัก แต่การปรับลดอัตราดอกเบี้ยดังกล่าวก็อาจหนุนให้ความเชื่อมั่นผู้บริโภคและภาคธุรกิจดีขึ้นจากความหวังว่าทางการจีนพร้อมเข้ามากระตุ้นเศรษฐกิจเพิ่มเติม อีกไฮไลท์สำคัญ คือ ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) โดยเรามองว่า BOJ จะยังคงใช้นโยบายการเงินที่ผ่อนคลายต่อ โดยจะ“คง” อัตราดอกเบี้ยนโยบายไว้ที่ระดับ -0.10% และยังคงตรึงบอนด์ยีลด์ 10 ปี ไว้ที่ระดับ 0.00%+/-0.50% จนกว่า BOJ จะมั่นใจว่า อัตราเงินเฟ้อจะมีแนวโน้มอยู่ใกล้ระดับ 2% ได้ในระยะยาว แม้ว่าปัจจุบันอัตราเงินเฟ้อจะสูงกว่า 3.5% ก็ตาม แต่ BOJ ยังคงกังวลว่า อัตราการเติบโตของค่าจ้างยังไม่สูงพอที่จะหนุนให้อัตราเงินเฟ้ออยู่ใกล้ระดับ 2% ได้ในระยะยาว

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทมีโอกาสทยอยแข็งค่าเริ่มชัดเจนขึ้น หลังเงินบาทยังไม่สามารถอ่อนค่าทะลุแนวต้านโซน 34.90 บาทต่อดอลลาร์ไปได้ไกล โดยผู้เล่นในตลาดต่างรอทยอยขายเงินดอลลาร์ในจังหวะเงินบาทอ่อนค่า นอกจากนี้ นักลงทุนต่างชาติก็เริ่มกลับมาซื้อสุทธิสินทรัพย์ไทยมากขึ้น อย่างไรก็ดี ยังคงต้องจับตาทิศทางราคาทองคำ รวมถึงค่าเงินหยวนจีนซึ่งมีผลกับเงินบาทพอสมควรในช่วงนี้ โดยเงินบาทมีโอกาสผันผวนอ่อนค่าลงได้ หากรายงานข้อมูลเศรษฐกิจจีนออกมาแย่กว่าคาด กดดันให้เงินหยวนจีนผันผวนอ่อนค่าลง

ในส่วนเงินดอลลาร์นั้น เราคงมองว่า เงินดอลลาร์อาจพลิกกลับมาอ่อนค่าลง หากเฟดคงอัตราดอกเบี้ยพร้อมส่งสัญญาณจบรอบขาขึ้นดอกเบี้ยชัดเจน นอกจากนี้ เงินดอลลาร์อาจถูกกดดันจากการแข็งค่าขึ้นของเงินยูโร หาก ECB ขึ้นดอกเบี้ยและย้ำจุดยืนเดินหน้าขึ้นดอกเบี้ยเพื่อคุมปัญหาเงินเฟ้อ

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากทั้งปัจจัยการเมืองไทยและการปรับเปลี่ยนมุมมองไปมาของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยนโยบายเฟด ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.25-34.90 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.50-34.70 บาท/ดอลลาร์