นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา ตลาดการเงินเผชิญความผันผวน หลังอัตราเงินเฟ้อ CPI สหรัฐฯ ไม่ได้ชะลอลงชัดเจนตามคาด

ในสัปดาห์นี้ เรามองว่า ควรติดตาม รายงานอัตราเงินเฟ้อสหรัฐฯ (PCE) รวมถึง ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด และ รายงานการประชุมเฟดล่าสุด ขณะเดียวกัน ควรระวังความเสี่ยงสงครามรัสเซีย-ยูเครนที่อาจร้อนแรงขึ้น

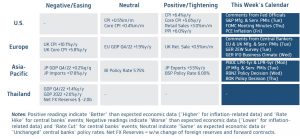

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ในช่วงนี้ ผู้เล่นในตลาดยังคงอยู่ในช่วงปรับมุมมองต่อแนวโน้มการขึ้นดอกเบี้ยของเฟด ซึ่งธีมหลักอาจยังคงเป็น “Strong economic data = More Fed’s rate hikes = Bad for the markets” หรือรายงานข้อมูลเศรษฐกิจที่ออกมาดีกว่าคาดอาจทำให้ผู้เล่นในตลาดกังวลแนวโน้มการเดินหน้าขึ้นดอกเบี้ยต่อเนื่องของเฟด กดดันบรรยากาศในตลาดการเงินได้ ซึ่งต้องจับตา รายงานอัตราเงินเฟ้อ PCE สหรัฐฯ ในเดือนมกราคม โดยภาพเศรษฐกิจสหรัฐฯ ที่ยังคงสดใส โดยเฉพาะในฝั่งตลาดแรงงานที่ยังคงแข็งแกร่งและตึงตัว อาจทำให้ อัตราเงินเฟ้อทั่วไป (Headline PCE) และอัตราเงินเฟ้อพื้นฐาน (Core PCE) ขยายตัวในอัตราเร่งขึ้นจากเดือนก่อนหน้า เช่น +0.4% จากเดือนก่อนหน้า สะท้อนว่าอัตราเงินเฟ้อ PCE ก็อาจไม่ได้ชะลอลงชัดเจน ทั้งนี้ ผู้เล่นในตลาดจะรอจับตา ทิศทางของอัตราเงินเฟ้อพื้นฐานในภาคการบริการที่ไม่รวมที่พักอาศัย (Core PCE Services Ex. Housing) ซึ่งเป็นปัจจัยที่ประธานเฟดให้ความสำคัญ ว่าจะส่งสัญญาณชะลอลงบ้างหรือไม่ นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มการปรับดอกเบี้ยนโยบายของเฟด ผ่านรายงานการประชุมเฟดล่าสุด และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด ทั้งนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน ซึ่งหากผลประกอบการรวมถึงแนวโน้มผลประกอบการในอนาคต ส่วนใหญ่ออกมาดีกว่าคาด ก็อาจช่วยหนุนให้ บรรยากาศในตลาดการเงินเริ่มดีขึ้นได้ หรือ ลดแรงกดดันจากความกังวลแนวโน้มเฟดเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ต่างออกมาดีกว่าคาด และบรรดาเจ้าหน้าที่เฟดก็สนับสนุนการเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง (ควรจับตาว่า มีจำนวนเจ้าหน้าที่เฟดซึ่งเป็น Voting Members สนับสนุนการเร่งขึ้นดอกเบี้ย +0.50% กี่ท่าน )

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจยุโรป ผ่านรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการ โดยตลาดมองว่า เศรษฐกิจยูโรโซนยังมีแนวโน้มฟื้นตัวดีขึ้น สะท้อนผ่านดัชนี PMI รวมของภาคการผลิตและภาคการบริการ (Composite PMI) เดือนกุมภาพันธ์ ที่อาจปรับตัวขึ้นสู่ระดับ 50.6 จุด หลังความกังวลวิกฤตพลังงานคลี่คลายลง ตามการปรับตัวลดลงต่อเนื่องของราคาแก๊สธรรมชาติ อย่างไรก็ดี ปัจจัยที่อาจกดดันเศรษฐกิจยูโรโซน คือ อัตราดอกเบี้ยนโยบายที่ปรับตัวสูงขึ้นต่อเนื่องและยังมีแนวโน้มปรับตัวขึ้นต่อ ส่วนในฝั่งเยอรมนี บรรดานักวิเคราะห์และนักลงทุนสถาบัน อาจยังมีมุมมองที่เป็นบวกต่อแนวโน้มเศรษฐกิจเยอรมนี ทำให้ดัชนีความเชื่อมั่นทางเศรษฐกิจ (ZEW Survey) เดือนกุมภาพันธ์ อาจปรับตัวขึ้นแตะระดับ 22 จุด ซึ่งภาพดังกล่าวจะสอดคล้องกับ มุมมองของบรรดาผู้ประกอบการในเยอรมนี โดยดัชนีความเชื่อมั่นภาคธุรกิจ (IFO Business Climate) อาจปรับตัวขึ้นสู่ระดับ 91.4 จุด ในเดือนกุมภาพันธ์ นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว เรามองว่า ควรระวังความเสี่ยงที่รัสเซียอาจเปิดฉากบุกโจมตียูเครนครั้งใหญ่อีกครั้งได้ในช่วงวันที่ 22-24 กุมภาพันธ์ ซึ่งเป็นช่วงครบรอบ 1 ปี การบุกยูเครนของรัสเซีย รวมถึงเป็นช่วงวันพิทักษ์ปิตุภูมิของรัสเซีย

▪ ฝั่งเอเชีย – ตลาดคาดว่า ภาคการท่องเที่ยวของญี่ปุ่นที่ฟื้นตัวดีขึ้นต่อเนื่องจะช่วยหนุนให้กิจกรรมทางเศรษฐกิจในภาคการบริการขยายตัวดีขึ้น สะท้อนผ่านดัชนี PMI ภาคการบริการในเดือนกุมภาพันธ์ ที่อาจปรับตัวขึ้นสู่ระดับ 53 จุด อย่างไรก็ดี การทยอยฟื้นตัวต่อเนื่องของเศรษฐกิจญี่ปุ่นอาจส่งผลให้อัตราเงินเฟ้อ CPI ในเดือนมกราคมปรับตัวขึ้นต่อเนื่องสู่ระดับ 4.3% ซึ่งแนวโน้มอัตราเงินเฟ้อของญี่ปุ่นที่อยู่ในระดับสูงกว่าเป้าหมาย 2% ของธนาคารกลางญี่ปุ่น (BOJ) จะเพิ่มโอกาสที่ BOJ อาจปรับใช้นโยบายการเงินที่ผ่อนคลายลดลงในปีนี้ได้ ทั้งนี้ ตลาดมองว่า ธนาคารกลางนิวซีแลนด์ (RBNZ) อาจปรับขึ้นอัตราดอกเบี้ยนโยบาย +0.50% สู่ระดับ 4.75% หลังอัตราเงินเฟ้อยังคงอยู่ในระดับสูงราว 7% ในขณะที่ ธนาคารกลางเกาหลีใต้ (BOK) อาจตัดสินใจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50% หลัง BOK มองว่าเศรษฐกิจมีแนวโน้มชะลอลง ตามภาพเศรษฐกิจโลกที่อาจไม่ได้สดใสนัก ส่วนอัตราเงินเฟ้อก็เริ่มชะลอลงตามคาด

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทนั้นยังขาดปัจจัยหนุนให้กลับมาแข็งค่า แต่ปัจจัยกดดันฝั่งอ่อนค่ายังมีอยู่ ทำให้เงินบาทมีโอกาสอ่อนค่าทดสอบแนวต้านแถว 34.80 บาทต่อดอลลาร์ ได้ โดยเฉพาะในจังหวะตลาดปิดรับความเสี่ยง พร้อมการแข็งค่าขึ้นของเงินดอลลาร์ อนึ่ง นักลงทุนต่างชาติ อาจชะลอการขายสินทรัพย์ไทยลงบ้าง (โดยเฉพาะ หุ้นไทย) หลังเดินหน้าเทขายมาอย่างต่อเนื่องในช่วงที่ผ่านมา ทำให้ การอ่อนค่าของเงินบาทอาจไม่ได้รุนแรงนัก ถ้าขาดแรงขายสินทรัพย์ไทยของนักลงทุนต่างชาติ

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจแข็งค่าต่อได้ หากอัตราเงินเฟ้อ PCE สหรัฐฯ ออกมาสูงกว่าคาด และ/หรือ รายงานข้อมูลเศรษฐกิจสหรัฐฯ ยังคงสดใส นอกจากนี้ หากในระยะสั้น ตลาดกังวลความเสี่ยงสงครามรัสเซีย-ยูเครน ก็อาจหนุนความต้องการถือสินทรัพย์ปลอดภัย อย่าง เงินดอลลาร์ เงินเยนญี่ปุ่น (JPY) และทองคำ ได้

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.25-34.90 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.35-34.55 บาท/ดอลลาร์