นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา ความคาดหวังของผู้เล่นในตลาดที่มองว่าเฟดอาจชะลอการเร่งขึ้นดอกเบี้ยยังคงหนุนให้ตลาดอยู่ในภาวะเปิดรับความเสี่ยง (Risk-On)

ในสัปดาห์นี้ เรามองว่า ไฮไลท์สำคัญที่ต้องจับตาและระมัดระวังความผันผวนในตลาด คือ การประชุม FOMC ขณะเดียวกัน รายงานผลประกอบการบรรดาบริษัทจดทะเบียน ก็ยังคงมีผลต่อบรรยากาศในตลาดการเงิน

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

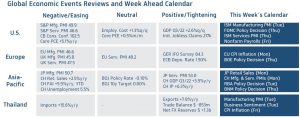

ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้นผลการประชุมเฟด (FOMC meeting) โดยเราคาดว่า เฟดจะเร่งขึ้นดอกเบี้ย +75bps สู่ระดับ 4.00% ตามที่ตลาดได้คาดการณ์และรับรู้ไปมากแล้ว เนื่องจากเงินเฟ้อสหรัฐฯ ยังคงอยู่ในระดับสูง อีกทั้งตลาดแรงงานสหรัฐฯ โดยรวมยังคงตึงตัวและแข็งแกร่ง ทั้งนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มการปรับดอกเบี้ยของเฟดจากถ้อยแถลงของประธานเฟดในช่วง Press Conference ซึ่งต้องระวังความผันผวนในตลาดการเงิน (ตลาดอาจปิดรับความเสี่ยง เงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ อาจปรับตัวขึ้น) หากประธานเฟดไม่ได้ส่งสัญญาณที่ชัดเจนว่าเฟดอาจพิจารณาปรับลดอัตราการขึ้นดอกเบี้ยในการประชุมครั้งถัดไป หรือไม่ได้ส่งสัญญาณว่าบรรดาเจ้าหน้าที่เฟดต่างกังวลผลกระทบจากการเร่งขึ้นดอกเบี้ยต่อเศรษฐกิจมากขึ้น อนึ่ง รายงานข้อมูลเศรษฐกิจสหรัฐฯ ในสัปดาห์นี้ อาจสะท้อนภาพการชะลอตัวของเศรษฐกิจ อาทิ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ โดย ISM (Manufacturing & Services PMIs) ในเดือนตุลาคม อาจลดลงต่อเนื่องสู่ระดับ 50 จุด และ 55.1 จุด ตามลำดับ (ดัชนีมากกว่า 50 หมายถึง ภาวะขยายตัว) ส่วนข้อมูลตลาดแรงงานสหรัฐฯ ก็อาจเริ่มเห็นการชะลอลงของการเปิดรับสมัครงาน โดยยอดตำแหน่งงานเปิดรับ (Job Openings) อาจลดลงสู่ระดับ 9.6 ล้านคน จาก 10 ล้านคน ขณะเดียวกัน ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) เดือนตุลาคมก็อาจลดลงเหลือ 1.9-2.0 แสนราย ซึ่งจะสอดคล้องกับการเพิ่มขึ้นของอัตราว่างงาน (Unemployment) สู่ระดับ 3.6% ทว่า อัตราการเติบโตของค่าจ้างรายชั่วโมง (Average Hourly Earnings) จะยังอยู่ในระดับสูง +4.7%y/y แม้ว่าจะชะลอลงมาบ้าง แต่ก็ยังสะท้อนว่าแรงกดดันเงินเฟ้อจากตลาดแรงงานนั้นยังคงมีอยู่ และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอจับตารายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยหากรายงานผลประกอบการของบริษัทจดทะเบียนส่วนใหญ่ออกมาดีกว่าคาด (คาดการณ์แนวโน้มผลกำไรก็ควรดีกว่าคาดเช่นกัน) ก็อาจพอช่วยพยุงบรรยากาศการลงทุนในตลาดการเงินให้อยู่ในภาวะเปิดรับความเสี่ยงต่อเนื่องได้

ฝั่งยุโรป – ไฮไลท์สำคัญในฝั่งยุโรป คือ การประชุมธนาคารกลางอังกฤษ (BOE) โดยบรรดานักวิเคราะห์ต่างคาดว่า BOE จะเดินหน้าเร่งขึ้นดอกเบี้ย +75bps สู่ระดับ 3.00% หลังเงินเฟ้อยังอยู่ในระดับสูงกว่า 10% อย่างไรก็ดี ผู้เล่นในตลาดจะรอจับตามุมมองของ BOE ต่อการขึ้นดอกเบี้ยในอนาคต หลังเศรษฐกิจอังกฤษชะลอตัวลงมากขึ้นอย่างเห็นได้ชัดในช่วงที่ผ่านมา สะท้อนผ่านดัชนี PMI ภาคการผลิตและการบริการที่ลดลงต่อเนื่องจนแตะระดับต่ำกว่า 50 จุด พอสมควร (ดัชนีต่ำกว่า 50 จุด หมายถึง ภาวะหดตัว)

ฝั่งเอเชีย – ตลาดมองว่าการทยอยเปิดประเทศของญี่ปุ่นจะช่วยหนุนให้ยอดค้าปลีก (Retail Sales) เดือนกันยายนโตราว +0.8%m/m หนุนการฟื้นตัวเศรษฐกิจ ส่วนในฝั่งจีน แนวโน้มเศรษฐกิจยังดูไม่สดใสนัก ท่ามกลางแรงกดดันจากนโยบาย Zero COVID ซึ่งจะส่งผลให้ ดัชนี PMI ภาคการบริการเดือนตุลาคม ปรับตัวลดลงสู่ระดับ 50.1 จุด ส่วนภาคการผลิตก็จะได้รับผลกระทบจากความต้องการสินค้าจากต่างประเทศที่ลดลงตามการชะลอตัวของเศรษฐกิจโลก ส่งผลให้ ดัชนี PMI ภาคการผลิตอาจลดลงสู่ระดับ 49.8 จุด ในฝั่งนโยบายการเงิน ตลาดคาดว่า ธนาคารกลางออสเตรเลีย (RBA) และธนาคารกลางมาเลเซีย (BNM) จะยังคงเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง +25bps สู่ระดับ 2.85% และ 2.75% ตามลำดับ เพื่อลดแรงกดดันต่อเงินเฟ้อและค่าเงิน ท่ามกลางแนวโน้มการเร่งขึ้นดอกเบี้ยของเฟด

ฝั่งไทย – การชะลอตัวของเศรษฐกิจโลกในช่วงที่ผ่านมาทำให้ตลาดประเมินว่า ภาคการผลิตของไทยอาจขยายตัวในอัตราชะลอลง สอดคล้องกับดัชนี PMI ภาคการผลิตเดือนตุลาคมที่จะลดลงสู่ระดับ 55.5 จุด ทั้งนี้ เราคาดว่าระดับฐานราคาที่อยู่ในระดับสูงในปีก่อนหน้าจะส่งผลให้อัตราเงินเฟ้อทั่วไป CPI เดือนตุลาคม ชะลอลงสู่ระดับ 6.1% อนึ่ง ผลกระทบจากอุทกภัยในหลายพื้นที่จะหนุนราคาสินค้าเกษตรให้อยู่ในระดับสูงต่อเนื่อง นอกจากนี้ราคาน้ำมันเชื้อเพลิงก็มีการปรับตัวขึ้นราว +0.7% จากเดือนก่อนหน้า

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทยังคงมีแนวโน้ม Sideways และอาจอ่อนค่าลงทะลุระดับ 38.00 บาทต่อดอลลาร์ได้ ทั้งนี้ ควรจับตาทิศทางราคาทองคำ (Correlation กับค่าเงินบาทเกือบ 80%) รวมถึงฟันด์โฟลว์นักลงทุนต่างชาติ และทิศทางของเงินหยวนจีนที่จะส่งผลต่อความผันผวนของค่าเงินบาทได้ในสัปดาห์นี้

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์ (และบอนด์ยีลด์ 10 ปี สหรัฐฯ) มีโอกาสปรับตัวขึ้นต่อได้ หากเฟดไม่ได้ส่งสัญญาณที่ชัดเจนว่า เฟดอาจชะลอการเร่งขึ้นดอกเบี้ยได้ในช่วงปลายปี หรือ รายงานข้อมูลเศรษฐกิจสหรัฐฯ โดยเฉพาะข้อมูลตลาดแรงงานไม่ได้แย่ลงมาก อนึ่ง หากรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนส่วนใหญ่ไม่ได้แย่กว่าคาด ก็อาจพอช่วยพยุงบรรยากาศในตลาดการเงิน ซึ่งอาจชะลอการแข็งค่าของเงินดอลลาร์ได้บ้าง

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 37.75-38.40 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 37.80-38.00 บาท/ดอลลาร์

จ.ขอนแก่น")

ภายใต้คอนเซปต์ ROCHELLE X Pimpa by Pimpa Paris การรังสรรค์ผลงานจากไอเดียและเทคนิคจากการตัดเย็บเสื้อผ้าชั้นสูงลงบนกระเป๋าหนังจระเข้เพื่อผู้หญิงสวยปังทุกมุมมอง")