สัปดาห์ที่ผ่านมา ตลาดการเงินกลับมาผันผวนสูงขึ้น จากความไม่แน่นอนของสถานการณ์สงครามและการเจรจาสันติภาพระหว่างรัสเซียกับยูเครน

ในสัปดาห์นี้ เรามองว่า ควรติดตามสถานการณ์สงครามรัสเซีย-ยูเครน พร้อมทั้ง จับตามุมมองของบรรดาเจ้าหน้าที่เฟดต่อทิศทางเศรษฐกิจสหรัฐฯ และนโยบายการเงินเฟด ท่ามกลางแรงกดดันจากเงินเฟ้อที่เพิ่มสูงขึ้น

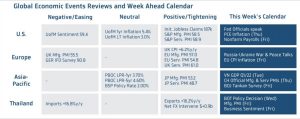

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

ฝั่งสหรัฐฯ – ตลาดประเมินว่า ภาพรวมเศรษฐกิจสหรัฐฯ ยังคงได้แรงหนุนจากตลาดแรงงานที่แข็งแกร่ง โดยยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) เดือนมีนาคม อาจเพิ่มขึ้นเกือบ 5 แสนราย ทำให้อัตราว่างงานลดลงเหลือ 3.7% ขณะเดียวกัน ความต้องการแรงงานที่อยู่ในระดับสูงจะยังช่วยหนุนให้ค่าจ้างต่อชั่วโมง (Average Hourly Earnings) โตกว่า +5.5%y/y ทั้งนี้ ตลาดจะจับตาแนวโน้มอัตราเงินเฟ้อทั่วไป PCE ว่าจะปรับตัวขึ้นอย่างไร โดยเบื้องต้นตลาดคาดว่า กิจกรรมทางเศรษฐกิจสหรัฐฯ ที่คึกคักมากขึ้นและราคาสินค้าโภคภัณฑ์ โดยเฉพาะสินค้าพลังงานที่พุ่งสูงขึ้น จะทำให้อัตราเงินเฟ้อ PCE แตะระดับ 6.4% ในเดือนมีนาคม สร้างแรงกดดันให้ เฟดกังวลปัญหาเงินเฟ้อมากขึ้น ซึ่งตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด อาทิ Patrick Harker, John Williams และ Esther George เพื่อวิเคราะห์มุมมองของเฟดต่อทิศทางเศรษฐกิจสหรัฐฯ และนโยบายการเงินเฟด ซึ่งล่าสุด เจ้าหน้าที่เฟดหลายท่านต่างเริ่มออกมาสนับสนุนการขึ้นดอกเบี้ย 0.5% ในเดือนพฤษภาคม หากเงินเฟ้อยังมีแนวโน้มพุ่งสูงขึ้นอย่างต่อเนื่อง จนอาจอยู่ในระดับสูงนานกว่าคาดไว้มาก

ฝั่งยุโรป – เรามองว่าสถานการณ์สงครามรวมถึงการเจรจาสันติภาพระหว่างรัสเซียกับยูเครนยังคงเป็นปัจจัยสำคัญที่ต้องติดตามและอาจส่งผลให้ตลาดการเงินกลับมาผันผวนได้ ทั้งนี้ ผลกระทบจากสงครามที่เห็นได้ชัด คือ ราคาสินค้าพลังงานที่ปรับตัวขึ้นหนัก ทำให้อัตราเงินเฟ้อทั่วไป CPI ของยุโรปในเดือนมีนาคมอาจพุ่งขึ้นต่อเนื่องแตะระดับ 6.7% ซึ่งทิศทางเงินเฟ้อยุโรปที่อาจอยู่ในระดับสูงกว่าเป้าหมายของธนาคารกลางยุโรป (ECB) จะส่งผลให้ ECB สามารถปรับขึ้นอัตราดอกเบี้ยในปลายปี

ฝั่งเอเชีย – ตลาดคาดว่าเศรษฐกิจเวียดนามในไตรมาสที่ 1 ของปีนี้จะขยายตัวได้ราว +5.2%y/y หนุนโดยการฟื้นตัวของการบริโภคภาคเอกชน หลังสถานการณ์การระบาดของโอมิครอนไม่ได้น่ากังวลมากนักจากอานิสงส์การแจกจ่ายวัคซีนครบโดสเกือบ 80% ของประชากรและเกือบ 50% ของประชากรก็ได้รับการแจกจ่ายวัคซีนบูสเตอร์ อย่างไรก็ดี อัตราเงินเฟ้อทั่วไป CPI เดือนมีนาคมมีแนวโน้มปรับตัวขึ้นแตะระดับ 2.2% สอดคล้องกับทิศทางเงินเฟ้อในอาเซียน ส่วนในฝั่งจีน นักวิเคราะห์มองว่า การฟื้นตัวเศรษฐกิจอาจยังคงชะลอตัว จากผลกระทบของการระบาดโอมิครอนระลอกใหม่และมาตรการ Zero COVID สะท้อนผ่านดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและการบริการ (Manufacturing & Services PMIs) ที่จะปรับตัวลงสู่ระดับ 50 จุด และ 50.6 จุด ตามลำดับ (ดัชนีสูงกว่า 50 จุด หมายถึง ภาวะขยายตัว) ที่ชี้ว่า ภาคการผลิตและการบริการขยายตัวในอัตราชะลอลง ซึ่งต้องติดตามสถานการณ์การระบาดของ COVID–19 ในจีนอย่างใกล้ชิด เพราะหากเศรษฐกิจจีนซบเซาหนัก ก็อาจกดดันการฟื้นตัวเศรษฐกิจเอเชียและเศรษฐกิจโลกได้ ส่วนทางฝั่งญี่ปุ่น ตลาดมองว่า ดัชนีความเชื่อมั่นทางเศรษฐกิจ (Tankan) โดยธนาคารญี่ปุ่น (BOJ) ในไตรมาสที่ 1 ของปีนี้ จะสะท้อนว่า บรรดาผู้ประกอบการรายใหญ่ในภาคอุตสาหกรรมการผลิตอาจมีความกังวลต่อทิศทางเศรษฐกิจและภาพรวมธุรกิจมากขึ้น จากผลกระทบของสงคราม ส่วนผู้ประกอบการรายใหญ่นอกภาคการผลิตก็อาจมีมุมมองที่แย่ลงเช่นกันจากผลกระทบของการระบาดโอมิครอนในช่วงต้นปีนี้

ฝั่งไทย – ตลาดประเมินว่า เศรษฐกิจไทยมีแนวโน้มที่จะชะลอตัวลงจากผลกระทบของสงครามรัสเซีย-ยูเครน โดยภาคการผลิตอุตสาหกรรมอาจขยายตัวในอัตราชะลอลง สะท้อนผ่านดัชนี PMI ภาคการผลิตเดือนมีนาคมที่จะลดลงสู่ระดับ 52 จุด สอดคล้องกับการปรับตัวลดลงของดัชนีความเชื่อมั่นภาคธุรกิจ (Business Sentiment) ที่อาจลดลงสู่ระดับ 47 จุด ทั้งนี้การฟื้นตัวของเศรษฐกิจไทยที่เผชิญความไม่แน่นอนสูงขึ้นจากผลกระทบของสงคราม ทำให้เรามองว่า คณะกรรมการนโยบายการเงิน (กนง.) จะมีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.50% เพื่อประคองการฟื้นตัวของเศรษฐกิจ ท่ามกลางทิศทางเงินเฟ้อที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า เงินบาทมีแนวโน้มที่จะผันผวนในกรอบกว้าง โดยเราประเมินว่า มติคงอัตราดอกเบี้ยนโยบายและการปรับลดคาดการณ์เศรษฐกิจของคณะกรรมการนโยบายการเงิน (กนง.) อาจเป็นปัจจัยกดดันฝั่งอ่อนค่าได้ นอกจากนี้ยังคงต้องระวังความไม่แน่นอนของสถานการณ์สงครามที่อาจยังคงกดดันให้ตลาดไม่กล้าเปิดรับความเสี่ยง ซึ่งอาจส่งผลให้สกุลเงินในฝั่ง EM Asia เผชิญแรงกดดันต่อ ทั้งนี้ ควรติดตามทิศทางฟันด์โฟลว์ของนักลงทุนต่างชาติ ซึ่งล่าสุด เราเริ่มเห็นนักลงทุนต่างชาติทยอยกลับเข้ามาลงทุนในตลาดหุ้นไทย (สัปดาห์ที่ผ่านมา นักลงทุนต่างชาติเข้ามาซื้อสุทธิหุ้นไทย ราว 5 พันล้านบาท) ส่วนแรงขายบอนด์ระยะสั้นก็เริ่มลดลง อนึ่ง เงินบาทอาจเผชิญแนวต้านในโซน 33.75 บาทต่อดอลลาร์ ซึ่งคาดว่าบรรดาผู้ส่งออกก็ต่างรอขายเงินดอลลาร์ในช่วงดังกล่าว

ในส่วนเงินดอลลาร์นั้น เราประเมินว่า ความไม่แน่นอนของสงครามยังคงเป็นปัจจัยหนุนความต้องการเงินดอลลาร์ นอกจากนี้ มุมมองของเจ้าหน้าที่เฟดที่อาจสนับสนุนการเร่งขึ้นดอกเบี้ยเพื่อแก้ปัญหาเงินเฟ้อก็สามารถช่วยหนุนเงินดอลลาร์ได้

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.40-33.80 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.55-33.75 บาท/ดอลลาร์

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

” ติดต่อกันเป็นครั้งที่ 5")