กสิกรไทยลุยแผนธุรกิจปี 65 มุ่งพัฒนาขีดความสามารถด้านเทคโนโลยีควบคู่กับการสร้างแบรนด์ที่แข็งแกร่ง ท่ามกลางภาวะฟื้นตัวของเศรษฐกิจไทยที่ยังคงมีความไม่แน่นอนจากโควิด 19 สายพันธุ์ โอมิครอนและภาวะเงินเฟ้อที่เป็นตัวแปรสำคัญ ด้วยยุทธศาตร์ครองการเป็นผู้นำการให้บริการบนแพลตฟอร์มดิจิทัลต่อเนื่อง ยกระดับประสบการณ์ให้บริการอย่างไร้รอยต่อ ให้ลูกค้าทำธุรกรรมได้ทุกที่ทุกเวลา พร้อมเดินหน้าขยายการเติบโตในภูมิภาค AEC+3 ด้วยบริการผ่านพันธมิตรและการใช้เทคโนโลยี หวังตอบโจทย์ลูกค้าใช้ชีวิตและทำธุรกิจยุคนิว นอร์มอล ขับเคลื่อนเศรษฐกิจไทย ตั้งเป้าหมายสินเชื่อรวมปี 65 โต 6-8%

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย เปิดเผยว่า สถานการณ์การฟื้นตัวของเศรษฐกิจไทยในปี 2565 มีแนวโน้มขยายตัวดีกว่าปี 2564 โดยมีแรงหนุนต่อเนื่องจากการส่งออกและการทยอยฟื้นตัวของภาคการท่องเที่ยว รวมทั้งมาตรการสนับสนุนจากภาครัฐ จะเป็นปัจจัยหลักที่ขับเคลื่อนเศรษฐกิจไทย แม้เศรษฐกิจภาพรวมจะยังเผชิญความไม่แน่นอนหลายประการ จากการระบาดของไวรัสโควิดสายพันธุ์โอมิครอน รวมถึงการปรับขึ้นของเงินเฟ้อ ภายใต้ทิศทางเศรษฐกิจและปัจจัยความท้าทายดังกล่าว ธนาคารกสิกรไทยได้ประกาศเป้าหมายทางการเงินปี 2565 ดังนี้

- การเติบโตของเงินให้สินเชื่อ (Loan Growth) ที่ 6-8% จากการเติบโตสินเชื่อในกลุ่มลูกค้าบุคคลและกลุ่มลูกค้าธุรกิจเอสเอ็มอี โดยเน้นการนำเสนอผลิตภัณฑ์สินเชื่อผ่านช่องทางดิจิทัลเพิ่มขึ้น ควบคู่กับการนำข้อมูลมาใช้วิเคราะห์ในการปล่อยสินเชื่อ (Data Analytics) การร่วมมือกับพันธมิตร และการเติบโตสินเชื่อในภูมิภาค AEC+3 อีกทั้ง ธนาคารยังคงให้ความช่วยเหลือลูกค้าที่ได้รับผลกระทบจากสถานการณ์โควิด 19 อย่างต่อเนื่อง ทั้งนี้ สินเชื่อลูกค้าบุคคลคาดว่าจะเติบโต 9-11% สินเชื่อธุรกิจเอสเอ็มอีคาดว่าจะเติบโต 4-6% และสินเชื่อบรรษัทธุรกิจคาดว่าจะเติบโต 1-3%

- ผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net Interest Margin:NIM) ที่ 3.15–3.30% สอดคล้องกับทิศทางอัตราดอกเบี้ย

- รายได้ค่าธรรมเนียมและบริการสุทธิ (Net Fee Income Growth) เติบโตคงที่ จากพฤติกรรมผู้บริโภคที่เปลี่ยนไปส่งผลต่อรายได้ค่าธรรมเนียมรับจากการทำธุรกรรม และจากฐานรายได้ค่าธรรมเนียมในปี 2564 ที่สูงตามภาวะตลาด

- ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to Income Ratio) คาดว่าจะอยู่ในระดับ Low to Mid–40s จากรายได้ที่เติบโตสอดคล้องกับการทยอยฟื้นตัวของเศรษฐกิจ ประกอบกับมีการลงทุนเพิ่มเติมเพื่อสร้างการเติบโตในอนาคต ธนาคารจึงยังคงให้ความสำคัญกับการจัดการต้นทุนและการเพิ่มประสิทธิภาพ (Productivity) อย่างต่อเนื่อง

- เงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL Ratio (Gross)) ที่ 3.7–4.0% โดยโควิด 19 ยังคงส่งผลกระทบต่อคุณภาพเงินให้สินเชื่อ ทั้งนี้ ธนาคารมีการบริหารความเสี่ยงเชิงรุก และนำข้อมูลมาใช้วิเคราะห์ในการบริหารจัดการคุณภาพสินทรัพย์อย่างต่อเนื่อง โดยคุณภาพสินทรัพย์ของธนาคารจะทยอยฟื้นตัวขึ้นตามสภาวะเศรษฐกิจที่ปรับตัวดีขึ้น

- Credit Cost คาดว่าจะอยู่ในระดับไม่เกิน 160 bps โดยธนาคารยังคงใช้หลักความระมัดระวังและนโยบายทางการเงินที่รอบคอบในการพิจารณาสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

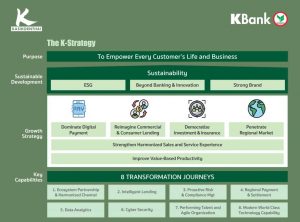

นางสาวขัตติยา กล่าวต่อว่า สำหรับแนวทางการดำเนินธุรกิจในปี 2565 ธนาคารกสิกรไทยยังคงเดินหน้าขับเคลื่อนธุรกิจบนหลักการเป็นธนาคารแห่งความยั่งยืน (Bank of Sustainability) และมุ่งมั่น ในการเพิ่มอำนาจให้ทุกชีวิตและธุรกิจของลูกค้าในทุกๆกลุ่ม (To Empower Every Customer’s Life and Business) อย่างต่อเนื่อง ควบคู่ไปกับการดูแลลูกค้าให้ผ่านภาวะการฟื้นตัวของเศรษฐกิจไทยจากผลกระทบของโควิด 19 และสามารถเดินหน้าในการทำธุรกิจและดำเนินชีวิตต่อไปได้ในภาวะปกติใหม่ โดยกำหนดหลักการทำงานสำคัญ 3 ประการ ได้แก่ การดำเนินงานตามหลักการด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล/เศรษฐกิจ (ESG) การสร้างแบรนด์ที่แข็งแกร่ง (Strong Brand) และการพัฒนาขีดความสามารถการแข่งขันในโลกธุรกิจที่มีนวัตกรรมทางเทคโนโลยีเป็นตัวนำ (Beyond Banking and Innovation) เพื่อต่อยอดการดำเนินธุรกิจธนาคารให้สามารถตอบโจทย์การให้บริการที่สอดคล้องกับการเปลี่ยนแปลงของเทคโนโลยี พฤติกรรมผู้บริโภค และสภาพแวดล้อม ได้อย่างทันท่วงที โดยธนาคารกสิกรไทยกำหนดยุทธศาสตร์เพื่อการเติบโตทางธุรกิจและตอบโจทย์ลูกค้าอย่างต่อเนื่อง ดังนี้

1.เป็นผู้นำในการให้บริการชำระเงินในทุกแพลตฟอร์มดิจิทัลและรองรับทุกประเภทของการชำระเงินใน Ecosystem ของลูกค้า (Dominate Digital Payment) เพื่อตอบโจทย์ลูกค้าธุรกิจและลูกค้าบุคคลได้ครบวงจรและมีความปลอดภัยเชื่อถือได้ ในเวลาและสถานที่ที่ลูกค้าต้องการ รวมถึงใช้การวิเคราะห์ข้อมูลการใช้บริการเพื่อนำเสนอผลิตภัณฑ์และบริการที่เหมาะสมและตรงใจ

2.ยกระดับการปล่อยสินเชื่อธุรกิจและสินเชื่อบุคคล (Reimagine Commercial & Consumer Lending) โดยนำข้อมูลธุรกรรมทางการเงินของลูกค้าและคู่ค้าในห่วงโซ่ธุรกิจ มาวิเคราะห์และคัดกรองลูกค้าที่มีความสนใจและมีศักยภาพในการชำระหนี้ เพื่อนำเสนอผลิตภัณฑ์ที่ตรงกับความต้องการของลูกค้าในช่องทางที่เหมาะสม สามารถบริหารจัดการต้นทุนและความเสี่ยงได้อย่างมีประสิทธิภาพ โดยเฉพาะการเข้าถึงลูกค้าบุคคลรายเล็กผ่านช่องทางดิจิทัล

3.ขยายบริการด้านการลงทุนและการรับประกันภัยไปยังลูกค้าที่ยังไม่เคยใช้บริการ (Democratize Investment & Insurance) สำหรับลูกค้าธุรกิจและลูกค้ารายใหญ่ โดยจัดให้มีผู้ดูแลความสัมพันธ์ในการให้คำปรึกษา ส่วนลูกค้ารายเล็ก ได้พัฒนาแพลตฟอร์มที่อำนวยความสะดวกในการลงทุนด้วยตนเอง พร้อมข้อมูลประกอบการตัดสินใจให้ลูกค้าได้ศึกษาอย่างเพียงพอ บนต้นทุนที่มีประสิทธิภาพ

4.เจาะตลาดและขยายการเติบโตทางธุรกิจในประเทศภูมิภาค AEC+3 (Penetrate Regional Market) ด้วยกลยุทธ์รุกขยายสินเชื่อให้กับลูกค้าธุรกิจ โดยอาศัยความได้เปรียบด้านความสัมพันธ์ที่มีกับลูกค้าธนาคาร รวมทั้งขยายฐานลูกค้าผ่านความร่วมมือกับพันธมิตรธนาคารในสาธารณรัฐประชาชนจีน และการพัฒนาช่องทางดิจิทัลในการทำธุรกรรมทางการเงินในประเทศภูมิภาค AEC และพัฒนาโครงสร้างพื้นฐานทางเทคโนโลยีที่รองรับการให้สินเชื่อดิจิทัล โดยตั้งเป้าหมายภายในปี 2566 จะเพิ่มสัดส่วนรายได้ของธุรกิจในต่างประเทศเป็น 5% ของรายได้ธนาคาร

5.ยกระดับประสบการณ์บริการและการขาย (Strengthen Harmonized Sale & Services Experience) ผ่านการประสานอย่างไร้รอยต่อระหว่างช่องทางบริการของธนาคารกับพันธมิตร เพื่อให้ลูกค้าทำธุรกรรมได้ทุกที่ทุกเวลา ด้วยรูปแบบบริการและการขายที่เหมาะสมกับความต้องการของลูกค้าแต่ละราย

6.เพิ่มประสิทธิภาพในการทำงานเพื่อสร้างคุณค่าที่มาจากการใช้ทรัพยากรที่มีประสิทธิภาพทั้งทรัพยากรบุคคล ข้อมูล การเงิน และเทคโนโลยี (Improve Value–Based Productivity) อย่างมีประสิทธิภาพสูงสุด เนื่องจากการเปลี่ยนแปลงของเทคโนโลยี พฤติกรรมผู้บริโภค และสภาพแวดล้อมในการแข่งขัน สิ่งสำคัญที่จะทำให้ธนาคารสามารถตอบโจทย์ลูกค้าได้ตามยุทธศาสตร์ที่วางไว้คือต้อง “อยู่ในที่ที่ลูกค้าอยู่ (Be where customers are)” ด้วยการร่วมมือกับพันธมิตรทางธุรกิจใน Ecosystem ต่างๆ ซึ่งธนาคารดำเนินการมาอย่างต่อเนื่อง โดยมีแผนที่จะพัฒนาความร่วมมือใหม่ๆ เพื่อเพิ่มโอกาสในการขยายฐานลูกค้ากลุ่มที่ธนาคารยังเข้าถึงได้น้อย โดยเฉพาะลูกค้ารายเล็ก และขยายธุรกิจในบริการทางการเงินซึ่งมีผลตอบแทนสูง

นอกจากนี้ สถานการณ์การแพร่ระบาดของโควิด 19 ในช่วง 2 ปีที่ผ่านมา ได้ส่งผลกระทบต่อความสามารถในการชำระหนี้ค่อนข้างมาก โดยเฉพาะสินเชื่อที่ไม่มีหลักประกัน ธนาคารตระหนักถึงความสำคัญในการจัดการประเด็นดังกล่าว และมีแผนที่จะร่วมมือกับพันธมิตรเพื่อยกระดับความสามารถในการติดตามและบริหารจัดการหนี้ของธนาคารในอนาคต

ธนาคารดำเนินธุรกิจเพื่อการเติบโตอย่างยั่งยืน รวมถึงมุ่งพัฒนานวัตกรรมที่สามารถตอบโจทย์ลูกค้าได้มากกว่าบริการทางการเงินในปัจจุบัน เช่น การส่งเสริมการคิดค้นและพัฒนาเพื่อสนับสนุนธุรกิจที่เป็นมิตรกับสิ่งแวดล้อม (Green Business) ให้เกิดการนำมาใช้จริง เช่น มอเตอร์ไซค์ไฟฟ้า (EV Bike) เป็นต้น และการให้บริการด้านสินทรัพย์ดิจิทัล โดยจัดตั้ง บริษัท คิวบิกซ์ ดิจิทัล แอสเสท จำกัด (Kubix) เพื่อให้บริการระบบเสนอขายโทเคนดิจิทัล (ICO Portal) ในตลาดแรกผ่านบล็อกเชน

ขณะเดียวกัน ธนาคารได้ยกระดับความสามารถในการแข่งขันในระยะยาว ตาม

โครงการ Transformation ทั้ง 8 โครงการอย่างต่อเนื่อง ดังนี้

(1) การร่วมมือกับพันธมิตรทางธุรกิจในการสร้าง Ecosystem ควบคู่กับการพัฒนาช่องทางการขายและให้บริการของธนาคาร เพื่อส่งมอบประสบการณ์ที่ดีที่สุดให้กับลูกค้า (Ecosystem Partnership & Harmonized Channel) (2) การวิเคราะห์ข้อมูลเพื่อเสนอสินเชื่อให้ตรงกับความต้องการของลูกค้าแต่ละราย (Intelligent Lending) (3) การบริหารความเสี่ยงด้านต่าง ๆ และแนวทางการป้องกันในเชิงรุก (Proactive Risk & Compliance Management) (4) การพัฒนาบริการรับชำระเงินระหว่างประเทศ (Regional Payment & Settlement) (5) การพัฒนาความสามารถในการวิเคราะห์ข้อมูล เพื่อเพิ่มโอกาสทางธุรกิจ และประสิทธิภาพการดำเนินงาน (Data Analytics) (6) ความปลอดภัยด้านไซเบอร์ (Cyber Security) (7) การพัฒนาศักยภาพของพนักงานเพื่อมุ่งสู่การเป็น Agile Organization (Performing Talent and Agile Organization) (8) พัฒนาเทคโนโลยีที่ทันสมัย ให้ธนาคารเป็นผู้ให้บริการทางการเงินชั้นนำในระดับภูมิภาค (Modern World Class Technology Capability)

นางสาวขัตติยา กล่าวเพิ่มเติมว่า ธนาคารเชื่อมั่นว่าจะสามารถยกระดับขีดความสามารถไปอีกขั้นและสร้างศักยภาพเพื่อการแข่งขันที่แข็งแกร่งในระยะยาว พร้อมส่งมอบบริการที่ตอบโจทย์ลูกค้ายุคดิจิทัลได้อย่างครอบคลุมทุกที่ทุกเวลา สอดคล้องกับบริบทที่เปลี่ยนไปอยู่เสมอ รวมทั้งช่วยส่งเสริมให้ธุรกิจลูกค้าสามารถปรับตัวไปต่อได้ในยุคนิว นอร์มอล และร่วมเป็นกำลังในการขับเคลื่อนเศรษฐกิจไทยให้ฟื้นตัวเดินหน้า ตอบรับโอกาสที่จะเกิดขึ้นทั้งในประเทศและในระดับภูมิภาค AEC+3 ทั้งนี้ ในเส้นทางการขับเคลื่อนธุรกิจที่ท้าทาย ธนาคารจะเดินหน้าปฏิบัติภารกิจตามความมุ่งมั่นในการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Commitment) ตามเจตนารมณ์ที่ได้ประกาศไว้ พร้อมผลักดันประเทศไทยและลูกค้าของธนาคารก้าวสู่เศรษฐกิจการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ไปด้วยกัน อีกทั้งธนาคารให้ความสำคัญไม่เพียงมิติสิ่งแวดล้อม แต่รวมทั้งมิติสังคม และธรรมาภิบาลอย่างต่อเนื่อง ซึ่งจะนำไปสู่ผลตอบแทนในระยะยาวต่อผู้มีส่วนได้เสียทุกกลุ่ม และส่งมอบสังคมและโลกที่ยั่งยืนให้แก่คนรุ่นต่อไป

KBank announces its 2022 business plan targeting loan growth of 6-8%, aiming to maintain its leadership in digital banking service, while leveraging partnerships and technology to flourish in AEC+3

KASIKORNBANK (KBank) has announced its 2022 business plan, focusing on technology and innovation to be in step with the prevailing digital trend along with creation of a strong brand. Meanwhile, the Thai economic recovery remains uncertain due to the Omicron variant of COVID-19 and rising inflation which are the major variables. Guided by the strategy of maintaining its leadership in digital banking services, KBank prioritizes elevating a seamless service experience to allow customers to conduct transactions anytime, anywhere. The Bank aims to expand its business within the AEC+3 region with services via its business partners and the use of technology to meet customers’ lifestyle and business needs in the ‘new normal’ era while advancing the Thai economy. The Bank is aiming for loan growth of 6-8 percent for 2022.

Ms. Kattiya Indaravijaya, KBank Chief Executive Officer, noted that the Thai economy in 2022 remains on a recovery path with brighter growth prospects than what was seen last year. The economic improvement has been continually buoyed by exports and a gradual rebound in the tourism sector as well as the government’s stimulus measures – likely to be the main growth impetus. Nonetheless, the overall Thai economy remains mired in uncertainties amid the spread of the Omicron variant of COVID-19 and rising inflation. Given this economic context and numerous present challenges, KBank has announced financial targets for 2022 as follows.

- Loan Growth: 6–8%. Loans increase from retail and SME lending, by focusing on offering credit products via digital channel along with using effective data analytics capability, working with partners, and ongoing regional expansion strategy, while the Bank continues to provide assistance to customers affected by the COVID–19 situation. The Bank expects retail loan growth at 9–11%, while expects SME loan growth at 4–6% and Corporate loan growth at 1–3%

- NIM: 3.15–3.30%, in line with interest rate outlook.

- Net Fee Income Growth: Flat growth, from lower conventional transaction fees, mainly caused by changing consumer behavior, and relatively large net fee income base in 2021.

- Cost to Income Ratio: Low to Mid–40s, as a result of revenue growing in line with a mild economic recovery, with higher potential investment expenses for future growth. Thus, the Bank continues to focus on cost management and productivity improvement.

- NPL Ratio (Gross): 3.7–4.0%. COVID–19 impacts asset quality. However, the Bank adopts a proactive asset quality management and continuously utilizing effective data analytics to monitor asset quality. The Bank expects that asset quality will slowly recover, in line with mild economic recovery.

- Credit Cost: Up to 160 bps. The Bank continues to use prudent policy for expected credit loss (ECL).

Ms. Kattiya added, “In 2022, KBank will continue to operate business in line with the principles of a Bank of Sustainability, emphasizing its commitment to empowering every customer’s life and business. Along with this, we will focus on customer support to ensure that they can emerge from the COVID-19 crisis amid the Thai economic recovery and will eventually continue their business operation in the ‘new normal’ environment. KBank has established three major pillars of our work, namely, business operation under environmental, social and governance (ESG) principles, the creation of a strong brand, and enhancement of business competitiveness capabilities beyond banking and innovation, with the aim of expanding business and offering services that are in alignment with the changing technologies, consumer behaviors and environment, in a timely manner.” In 2022, KBank will continue with its strategies to achieve business growth and meet customers’ needs, as follows:

- 1. Dominate digital payment across all platforms with the aim of embedding in customers’ ecosystems: Focus is on development of payment innovations to comprehensively meet the needs of business and retail customers with enhanced security and reliability. We also leverage data analytics to gain insights for the appropriate delivery of products and services.

2.Reimagine commercial and consumer Lending: We have conducted data analytics based on financial transaction data of its customers and counterparties within business chains in order to acquire customers with sound debt servicing ability who are interested in borrowing and offer products that meet their needs through appropriate channels. We have introduced digital lending with the aim of expanding low-income retail customers while also considering risk-based pricing to ensure cost effectiveness and enhanced risk management efficiency.

- 3. Democratize investment and insurance targeting previously inaccessible groups: To serve its business and high net worth individual clients, Relationship Managers (RMs) are always on hand to provide advisory services. For low-income retail customers, KBank has developed investment platforms to facilitate them in making informed decisions from the perspective of cost-effectiveness.

- 4. Penetrate regional market to access customers in other AEC+3 countries through three strategic plays: 1) Aggressive Play in order to expand loan products to corporate customers through regional connectivity; 2) Mass Acquisition Play that aims to expand its customer base via collaboration with its partner banks in the People’s Republic of China; and 3) Disruptive Play through development of technological infrastructure to accommodate its venture into the digital lending space. KBank is targeting an increase in the share of its offshore business income to 5 percent of total income by 2023.

- 5. Strengthen harmonized sales and service experience: By seamlessly integrating all service channels of KBank into those of its partners, customers can conduct transactions anytime, anywhere with its sales and service formats that are suited to each customer’s demand.

- 6. Improve Value-Based Productivity: We focus on optimizing human resources, data, financial and technological capabilities to improve value-based productivity.

As technology, consumer behaviors and the competitive environment evolve, we must prioritize our key strategy of “Being where customers are” to achieve customer responsiveness. To this end, we will focus on orchestrating ecosystems with our partners with a plan to foster new collaboration so as to broaden our customer base, especially low-income retail customers – a group previously considered inaccessible – while also expanding high-yield financial services.

Additionally, the COVID-19 pandemic of the past two years has substantially affected consumers’ debt servicing ability, particularly unsecured loans. KBank recognizes the importance of addressing such an issue and has plans in place to collaborate with its partners for improved capacity in debt management and collection in the future.

KBank operates its business to achieve sustainable growth. It also strives to develop innovations that can better meet customers’ needs beyond financial services such as promoting R&D programs to support green business. Such programs can be implemented in the real world as seen from the launch of an environmentally friendly EV bike rental project. Regarding the provision of digital asset services, KBank has set up Kubix Digital Asset Co., Ltd. (Kubix) to provide the ICO portal business via blockchain.

Meanwhile, we aim to elevate our long-term competitiveness through the eight transformation journeys as follows:

(1) Ecosystem Partnership & Harmonized Channel: Orchestrating ecosystems with partners and providing excellent experiences throughout customer journeys; (2) Intelligent Lending: Leveraging customer data to offer a personalized lending experience and achieve fair, risk-adjusted returns; (3) Proactive Risk & Compliance Management: Proactively identifying potential risks and establishing loss prevention and detection; (4) Regional Payment and Settlement; (5) Data Analytics: Expanding data analytics capability to enhance business opportunities and operational efficiency; (6) Cyber Security; (7) Performing Talent and Agile Organization: Developing employee potential in the drive towards an agile organization; and (8) Modern, World-Class Technology Capability: Adopting modern, world-class technology to make KBank the top regional financial service provider

Ms. Kattiya added, “Our integrated efforts will definitely allow KBank to boost our capabilities to the next level, strengthening our long-term competitiveness, while delivering services that completely meet customer demands in the digital age anywhere, anytime. These endeavors have been undertaken in step with the ever-evolving business context and will help to support our customers in adjusting their businesses to the ‘new normal’ era. Furthermore, our efforts will help to drive Thailand’s economy in order to embrace new opportunities, both domestically and within the AEC+3 region, going forward”. In addition, while guiding the business down a challenging path, KBank continues to operate business in alignment with its Net Zero Commitment. In parallel, the Bank is committed to supporting Thailand and its clients on their transition to a net zero economy. KBank focuses its efforts not on the environmental aspect alone, but also continually emphasizes the social and governance aspects. All of these endeavors should eventually lead to sustainable returns for all stakeholders over the long term, while allowing us to pass a sustainable society and world on to future generations.