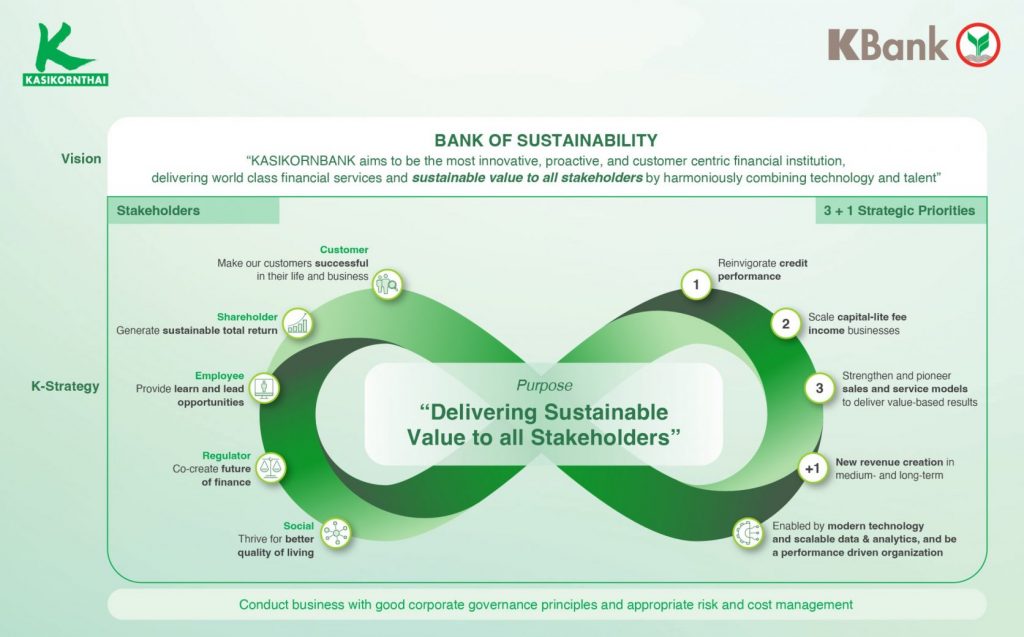

จัดทัพรับมือความท้าทาย ด้วยยุทธศาสตร์ 3+1 ส่งมอบคุณค่าที่ยั่งยืนให้แก่ผู้มีส่วนได้เสียทุกฝ่าย ทั้งลูกค้า ผู้ถือหุ้น พนักงาน หน่วยงานกำกับดูแล และสังคม

“ธนาคารมุ่งมั่นที่จะเป็นพันธมิตรที่วางใจได้ของลูกค้า และผู้มีส่วนได้เสีย และส่งมอบผลตอบแทนที่มั่นคงให้แก่ผู้ถือหุ้น ภายใต้บริบทของเศรษฐกิจโลกที่มีความไม่แน่นอนสูง” นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย

• ธนาคารกสิกรไทยลุยธุรกิจ ด้วย “ยุทธศาสตร์ 3+1” สร้างการเติบโตผ่าน 3 ลำดับความสำคัญเชิงกลยุทธ์ ได้แก่ การยกระดับและเพิ่มประสิทธิภาพด้านสินเชื่อ การขยายธุรกิจรายได้ค่าธรรมเนียม และการเสริมสร้างความแข็งแกร่งให้กับช่องทางต่างๆ ของธนาคาร เพื่อส่งมอบการดำเนินงานที่มีประสิทธิภาพ ควบคู่กับการดำเนินยุทธศาสตร์ ‘+1’ ที่จะช่วยสร้างรายได้ใหม่ในระยะกลางและระยะยาว โดยคาดว่าภายใน 5 ปีข้างหน้า ‘+1’ จะมีสัดส่วนประมาณ 5% ของกำไรสุทธิของธนาคาร

• ตั้งเป้าเติบโตสินเชื่อในปี 2567 ที่ 3-5% พร้อมเสริมศักยภาพด้านสินเชื่อแบบ end-to-end ยกระดับความสามารถด้านเครดิตรองรับการเติบโตทางธุรกิจ

• ตั้งเป้าสินทรัพย์กองทุนรวมภายใต้การจัดการ (Mutual Fund AUM) ของบริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย จำกัด (KAsset) เติบโตประมาณ 30-40% ภายในปี 2569

• ตั้งเป้าจำนวนผู้ใช้งาน K PLUS เติบโตประมาณ 20-30% ภายในปี 2569 พร้อมรักษาความเป็นผู้นำ

เดินหน้ายุทธศาสตร์ 3+1 มุ่งเน้นการขับเคลื่อนแกนหลัก 3 ด้าน เพื่อสร้างการเติบโตที่ยั่งยืน และภารกิจ +1 ที่จะสร้างรายได้ใหม่ในระยะกลางและระยะยาว

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย กล่าวว่า “ธนาคารมุ่งมั่นที่จะเป็นพันธมิตรที่วางใจได้ของลูกค้าและผู้มีส่วนได้เสีย และส่งมอบผลตอบแทนที่มั่นคงให้แก่ผู้ถือหุ้น ภายใต้บริบทของเศรษฐกิจโลกที่มีความไม่แน่นอนสูง”

พร้อมให้ความเห็นว่าเศรษฐกิจไทยในระยะ 3 ปีข้างหน้า จะเติบโตประมาณปีละ 3% โดยมองว่าเศรษฐกิจไทยในปี 2567 จะยังคงฟื้นตัวอย่างไม่ทั่วถึง (K-Shaped Recovery) ขยายตัวที่ 3.1% หลักๆ มาจากการท่องเที่ยว การส่งออก และการใช้จ่ายของภาครัฐท่ามกลางความไม่แน่นอนของเศรษฐกิจโลก

คุณขัตติยากล่าวเพิ่มว่า “เมื่อมองถึงบริบทการดำเนินธุรกิจในช่วงเวลาต่อจากนี้ ธุรกิจธนาคารจะเผชิญความท้าทายทั้งสภาพเศรษฐกิจไทยและเศรษฐกิจโลกที่มีความไม่แน่นอน การพัฒนาบริการเพื่อตอบสนองการเปลี่ยนแปลงพฤติกรรมผู้บริโภค และการเข้ามาของผู้ให้บริการทางการเงินที่ไม่จำกัดอยู่แค่สถาบันการเงินอีกต่อไป ธนาคารกสิกรไทยจึงได้ประกาศแผน “ยุทธศาสตร์ 3+1” ด้วยการเตรียมพร้อมอย่างแข็งแกร่งในทุกด้าน เพื่อผลักดันอัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) เป็นเลข 2 หลัก ให้ได้ภายในปี 2569”

ภายใต้ “ยุทธศาสตร์ 3 +1” ธนาคารมียุทธศาสตร์หลักที่มุ่งเน้น 3 ด้าน

ยุทธศาสตร์หลักที่ 1 ยกระดับและเพิ่มประสิทธิภาพด้านสินเชื่อ โดยมีกลยุทธ์หลัก คือ การขยายพอร์ตผลิตภัณฑ์สินเชื่ออย่างมีคุณภาพ เสนอผลิตภัณฑ์แก่กลุ่มลูกค้าที่มีศักยภาพ รวมทั้งการดำเนินการเชิงรุกในการรักษากลุ่มลูกค้าที่มีสินเชื่อกับธนาคารอยู่แล้วในปัจจุบัน มุ่งเติบโตสินเชื่ออย่างมีคุณภาพ ตั้งเป้าการเติบโตสินเชื่อปี 2567 ที่ 3-5% พร้อมเสริมศักยภาพด้านสินเชื่อแบบ end-to-end ยกระดับความสามารถด้านเครดิตรองรับการเติบโตทางธุรกิจ

ยุทธศาสตร์หลักที่ 2 ขยายธุรกิจรายได้ค่าธรรมเนียม นำเสนอผลิตภัณฑ์การลงทุนและการให้คำปรึกษาด้านความมั่งคั่งอย่างยั่งยืนแบบองค์รวมที่เหมาะสมกับความต้องการตลอดช่วงชีวิตของลูกค้า ผ่านการนำเสนอผลิตภัณฑ์การลงทุนที่ครอบคลุมทั้งของธนาคารและจากบริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย จำกัด และพันธมิตร อาทิ กองทุนรวม แบงก์แอสชัวรันส์ และผลิตภัณฑ์ทางการเงินอื่น ๆ ด้วยการนำเสนอผ่านช่องทางการขายและบริการอย่างครอบคลุม โดยตั้งเป้าสินทรัพย์กองทุนรวมภายใต้การจัดการ (Mutual Fund AUM) ของบริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย จำกัด (KAsset) เติบโตประมาณ 30-40% ภายในปี 2569 โดย KAsset มี Mutual Fund AUM ในกองทุนรวมที่ 9.24 แสนล้านบาทในปี 2566

นอกจากนี้ ธนาคารจะมุ่งตอกย้ำความเป็นผู้นำในการให้บริการชำระเงินทางดิจิทัลผ่านช่องทาง K PLUS ที่มีผู้ใช้งานมากที่สุด ด้วยการยกระดับและเพิ่มนวัตกรรมใหม่ๆ ที่จะทำให้เป็นที่นิยมมากยิ่งขึ้น ส่งมอบความปลอดภัย สะดวก และง่ายในทุกฟังก์ชันการใช้งาน

ยุทธศาสตร์หลักที่ 3 เสริมสร้างความแข็งแกร่งให้กับช่องทางต่าง ๆ ของธนาคารที่มีอยู่ในปัจจุบัน ควบคู่กับการริเริ่มช่องทางใหม่ เพื่อเพิ่มความสะดวกให้แก่ลูกค้าในทุกที่ทุกเวลา ภายใต้ยุทธศาสตร์นี้ ธนาคารจะบูรณาการ K PLUS ซึ่งเป็นผู้นำในช่องทางดิจิทัล กับแพลตฟอร์มและแอปพลิเคชันอื่น ๆ ที่หลากหลาย ผสมผสานกับการส่งมอบบริการในช่องทาง Physical เพื่อส่งมอบประสบการณ์บริการอย่างไร้รอยต่อและปลอดภัย ตั้งเป้าหมายเพิ่มฐานผู้ใช้งาน K PLUS เติบโตประมาณ 20-30% ภายในปี 2569 และรักษาความเป็นผู้นำ จากปัจจุบันที่มีจำนวนผู้ใช้งาน 21.7 ล้านราย ในปี 2566

นอกเหนือจากยุทธศาสตร์หลักแล้ว ยังมี ยุทธศาสตร์ ‘+1’ คือ สิ่งที่ธนาคารดำเนินการเพื่อแสวงหารายได้ใหม่ ได้แก่ การลงทุนผ่านบริษัท กสิกร อินเวสเจอร์ จำกัด (KIV) การขยายธุรกิจในภูมิภาค และนวัตกรรมที่เป็นมากกว่าบริการทางการเงิน โดยคาดว่าภายใน 5 ปีข้างหน้า ‘+1’ จะมีสัดส่วนประมาณ 5% ของกำไรสุทธิของธนาคาร

“แผนยุทธศาสตร์ดังกล่าว สอดคล้องกับการจัดลำดับความสำคัญทางธุรกิจของธนาคารเพื่อการเติบโตอย่างสมดุล โดยมุ่งเน้นการดำเนินนโยบายการให้สินเชื่ออย่างระมัดระวัง ควบคู่กับการรักษาระดับเงินทุนที่เหมาะสมสอดคล้องกับทิศทางเศรษฐกิจ นำไปสู่การกำหนดเป้าหมายทางการเงินปี 2567 ที่เหมาะสม” คุณขัตติยากล่าวเสริม

ขับเคลื่อนด้วย 3 Enablers ประสาน เทคโนโลยี-ข้อมูล-คน เพื่อบรรลุเป้าหมาย พร้อมนำพาเศรษฐกิจไทยเดินหน้า ปัจจัยสำคัญที่จะเป็นตัวช่วยขับเคลื่อน (Enablers of K-Strategy) ทำให้ธนาคารสามารถเดินหน้าได้ตามยุทธศาสตร์ที่วางไว้ ประกอบด้วย 3 ส่วนหลัก ได้แก่ 1. เทคโนโลยีที่ทันสมัย ช่วยเพิ่มประสิทธิภาพการทำงาน และเป็นเครื่องมือในการสร้างนวัตกรรมที่ยกระดับให้ธนาคารเป็นผู้ให้บริการทางการเงินชั้นนำในระดับภูมิภาค 2. ความสามารถในการวิเคราะห์และการใช้ข้อมูล เป็นเครื่องมือสำคัญในการเพิ่มโอกาสทางธุรกิจและเพิ่มประสิทธิภาพการดำเนินงานของธนาคาร และ 3. ทรัพยากรบุคคลที่มีศักยภาพ ด้วยรูปแบบการทำงานที่เห็นผลลัพธ์ เป็นหัวใจสำคัญในการทำแผนงานทั้งหลายให้เกิดขึ้นจริงและวัดผลได้

นางสาวขัตติยา กล่าวตอนท้ายว่า ธนาคารกสิกรไทยเชื่อมั่นว่า การดำเนินงานบนหลักการเป็นธนาคารแห่งความยั่งยืน ภายใต้ยุทธศาสตร์ 3+1 ที่วางไว้ จะทำให้ธนาคารสามารถตอบสนองต่อบริบทที่เกิดขึ้นได้อย่างทันท่วงทีและสมดุล เสริมสร้างรากฐานธุรกิจที่แข็งแกร่ง นำเสนอบริการคุณภาพที่ตรงใจลูกค้าอยู่เสมอ ควบคู่กับการส่งเสริมการเติบโตและพัฒนาศักยภาพของพนักงานในองค์กร และคาดว่าจะสามารถบรรลุเป้าหมายสร้างอัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) เป็นเลข 2 หลัก ได้ภายในปี 2569 พร้อมส่งมอบผลตอบแทนที่ยั่งยืนแก่ผู้มีส่วนได้เสียทุกฝ่ายตามความมุ่งหมาย และนำพาเศรษฐกิจไทยเดินหน้าไปด้วยกัน

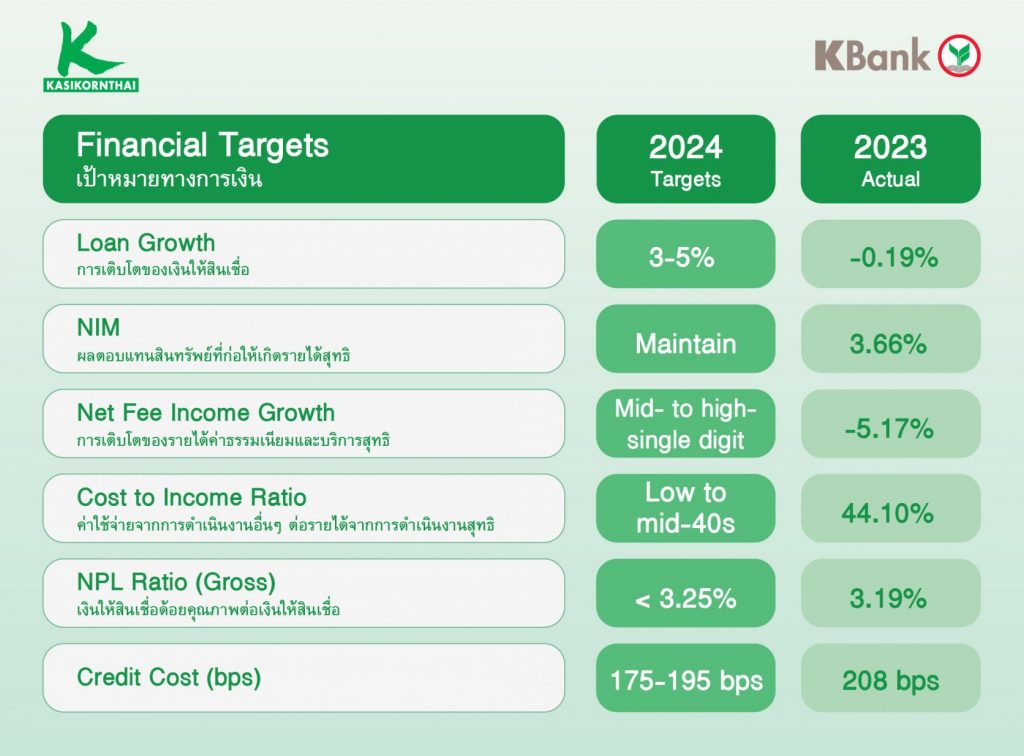

วางเป้าหมายทางการเงินปี 2567 เน้นการเติบโตสมดุล ท่ามกลางเศรษฐกิจที่ท้าทาย จากแนวโน้มดังกล่าว ธนาคารกสิกรไทยจึงให้ความสำคัญกับการเติบโตอย่างสมดุล มุ่งเน้นการดำเนินนโยบายการให้สินเชื่ออย่างระมัดระวังควบคู่กับการรักษาระดับเงินทุนที่เหมาะสมสอดคล้องกับทิศทางเศรษฐกิจ นำไปสู่การกำหนดเป้าหมายทางการเงินปี 2567 ดังนี้

• การเติบโตของเงินให้สินเชื่อ (Loan Growth) ที่ 3-5% สอดคล้องกับการเติบโตทางเศรษฐกิจ เน้นการเติบโตอย่างมีคุณภาพในธุรกิจที่ฟื้นตัว สินเชื่อมีหลักประกัน และการเติบโตในภูมิภาค พร้อมยกระดับการดูแลคุณภาพสินทรัพย์ โดยปรับกลยุทธ์การปล่อยสินเชื่อ เสริมศักยภาพด้านเครดิตแบบ end-to-end ตั้งเป้าสินเชื่อบรรษัทธุรกิจเติบโต 2-4% สินเชื่อธุรกิจเอสเอ็มอีเติบโต 1-2% และสินเชื่อลูกค้าบุคคลเติบโต 1-2%

• ผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net Interest Margin: NIM) อยู่ในระดับทรงตัว สอดคล้องกับทิศทางอัตราดอกเบี้ย และการเติบโตสินเชื่ออย่างมีคุณภาพ ในขณะที่ต้นทุนทางการเงินยังสูงจากอัตราดอกเบี้ยที่เพิ่มขึ้นในปีที่แล้ว

• รายได้ค่าธรรมเนียมและบริการสุทธิ (Net Fee Income Growth) เติบโตที่ Mid to high-single Digit ผ่านการสร้างความมั่งคั่งอย่างยั่งยืนให้กับลูกค้า ในขณะที่รายได้ค่าธรรมเนียมรับจากการทำธุรกรรมลดลงจากพฤติกรรมผู้บริโภคที่เปลี่ยนแปลง

• ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to Income Ratio) คาดว่าจะอยู่ในระดับ Low to Mid-40s จากรายได้ที่เติบโตสอดคล้องกับการทยอยฟื้นตัวของเศรษฐกิจ การลงทุนเพื่อสนับสนุน K-Strategy โดยยังคงให้ความสำคัญกับการจัดการต้นทุนและการเพิ่มประสิทธิภาพ (Productivity) อย่างต่อเนื่อง

• เงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL Ratio – Gross) น้อยกว่า 3.25% ทรงตัวภายใต้การฟื้นตัวทางเศรษฐกิจที่ยังไม่ทั่วถึง

• Credit Cost คาดว่าจะอยู่ในช่วง 175-195 bps โดยยังคงใช้หลักความระมัดระวังเพื่อรองรับสภาวะความไม่แน่นอนต่างๆ

KBank targets double-digit return on equity within 2026

deploys ‘Strategy 3+1’ to deliver sustainable value to all stakeholders, including customers, shareholders, employees, regulators and society at large.

“KBank aims to be a solidly dependable partner to our customers, and other stakeholder, and to deliver solid performance to our shareholders in an increasingly unpredictable global economic environment.”

Ms. Kattiya Indaravijaya, Chief Executive Officer, KBank

• ‘Strategy 3+1’ to help KBank grow business by focusing on three strategic priorities: reinvigorate credit performance, scale capital-lite fee income businesses, and strengthen and pioneer sales and service models to deliver value-based results. As the ‘+1’ of its three core strategies, KBank aims for new revenue creation in medium- and long-term that will contribute around 5% to net profit within the next five years.

• Loan will grow 3-5% in 2024 along with enhancing end-to-end transformation to elevate credit capabilities for business growth

• Mutual Fund Asset Under Management (AUM) of KASIKORN ASSET MANAGEMENT Co., Ltd. (KAsset) will grow around 30-40% by 2026.

• K PLUS users will grow around 20-30% by 2026 and maintains leading position.

KBank has adopted a 3+1 strategy that is about focusing on

three priorities to generate sustainable growth,

and an additional mission to generate new income in the medium and long term.

Ms. Kattiya Indaravijaya, KBank’s Chief Executive Officer, said, “KBank aims to be a solidly dependable partner to our customers and other stakeholders, and to deliver solid performance to our shareholders in an increasingly unpredictable global economic environment.”

She noted that the Thai economy is predicted to grow at around 3%, annually, during the next three years, and that during 2024 it is estimated to grow 3.1% with a K-shaped recovery, driven mainly by tourism, exports and public spending amid global economic uncertainty.

Ms. Indaravijaya said, “The banking sector is also expected to face challenges from the uncertain economic conditions on both the domestic and global fronts, and it will be looking to stay abreast of changing consumer behavior through service developments, as well as tracking the emergence of new financial service providers beyond financial institutions. KBank will implement a plan that we have called our ‘Strategies 3+1’ which are aimed at ensuring the banks is well prepared to both withstand and capitalize on these realities, and, ultimately, to deliver double-digit return on equity within 2026.”

‘Strategy 3+1’ will focus KBank on three strategic priorities.

The first strategic priority (reinvigorate credit performance) is to enhance the bank’s performance with its credit products. This entails driving even closer collaboration with good credit customers with greater customization of service and product offerings, as well as adopting proactive customer retention programmes for sustained growth. While focusing on quality growth, KBank targets growing its loans in 2024 will grow 3-5%, along with enhancing end-to-end transformation to elevate credit capabilities for business growth.

The second strategic priority (scale capital-lite fee income businesses) is to scale up its capital-lite fee income businesses. Foremost among those initiatives is further upgrading its wealth advisory businesses and offering a comprehensive service that can meet a customer’s needs throughout all their life stages. A full range of comprehensive investment products, including mutual funds, bancassurance, and etc., from KBank and KAsset together with our partners, will also be offered along with enhancing sale and servicing model. All of these services will be delivered to our customers through comprehensive service outlets. The Bank intends to grow mutual fund assets under management (AUM) of KASIKORN ASSET MANAGEMENT Co., Ltd. (KAsset) by around 30-40 % by 2026. At the end of 2023, mutual fund AUM was 924 billion Baht.

As part of its second strategic priority, KBank also aims to further strengthen the market-leading position of its very popular K PLUS mobile banking platform, especially in digital payment service. through new initiatives that will make it even more popular because of its secure, convenient, and intuitive use across all functionalities.

The third strategic priority (strengthen and pioneer sales and service models to deliver value-based results) is to strengthen the bank’s existing distribution platforms and channels as well as pioneer new ones to maximize convenience for customers at all times and locations. As a part of this, KBank will integrate a leading position in K PLUS with multiple other platforms and applications as well as physical channels. This endeavor aims to provide customers a safe and seamless cross-channel experience. As a result of these initiatives, KBank forecasts an increase in the number of K PLUS users of around 20-30 % by 2026, maintaining its leading position. The number of K PLUS users at the end of 2023 was 21.7 million.

Additionally, as the ‘+1’ of its core strategies, KBank will create new revenue through investments of KASIKORN INVESTURE CO., LTD. (KIV), regional business expansion, and developing solutions that go beyond banking. The contribution from the ‘+1’ of its strategies is estimated at around 5% of net profit within the next five years.

“The strategies are consistent with our prioritization of selective growth focusing on a prudent credit policy, and maintenance of a capital level appropriate for the economic environment, and, in line with these, the bank has set appropriate financial targets for 2024,” she added.

Synergy of three enablers ‘IT – Data – Human Resources’

to achieve goals, driving Thailand’s economy forward

Three key enablers to advance K-Strategy consist of: 1) Modern Technology for improvement of work efficiency and development of innovative services, making KBank the top regional financial service provider; 2) Scalable Data and Analytics serving as comprehensive tools for enhanced business opportunities and operational efficiency; and 3) Performance-Driven Organization, essential for achievable work plans and measurable outcomes.

Ms. Kattiya added, “KBank is confident that its operations based on the principles of a Bank of Sustainability and the ‘Strategy 3+1’ will enable the Bank to respond to the prevailing circumstances in a timely and balanced manner, strengthen its business foundation, and provide quality services that meet customer needs, while promoting career growth for employees within the organization. The Bank expects to achieve double-digit return on equity (ROE) by 2026, and to deliver sustainable returns to all stakeholders, and contributing to the prosperity of Thai economy”.

KBank’s 2024 financial targets focus on prudent growth

amid a challenging economic environment

Under these circumstances, KBank prioritizes prudent growth, focusing on a prudent credit policy, and maintenance of a capital level appropriate for the economic direction. The Bank has therefore set its 2024 financial targets as follows:

• Loan growth of 3-5%, sensible and in line with the economy, focus on growing quality loans in selective recovering sectors, secured loans and regional expansion strategy; continue focusing on asset quality by revamping credit strategy, reinvigorating key capabilities, and enhancing end-to-end transformation. The Bank targets growing corporate loans by 2-4%, SME loans by 1-2%, and retail loans by 1-2%.

• Net Interest Margin (NIM) maintains, in line with interest rate trend and selective loan growth, cost of funds remains high from last year rising interest rate.

• Net fee income growth improved with mid to high-single digit growth, driven by new strategic growth in wealth management business; despite lower conventional transaction fees due to changing consumer behavior.

• Cost to income ratio is expected to stand at low to mid-40s with moderate revenue growth; potential investment to support K-Strategy; continuing cost management and productivity improvements.

• NPL ratio (Gross) less than 3.25%. Stable NPL ratio amid uncertain economic recovery.

• Credit Cost is expected to be in the range of 175-195 bps, with continued prudent financial policy to cover future uncertainties.

” ต่อเนื่องเป็นปีที่ 4 แห่งเดียวของวงการประกันภัย พร้อมรับ “รางวัลบริษัทประกันชีวิตที่มีการส่งเสริมกรมธรรม์ประกันภัยเพื่อประชาชนดีเด่น” ตอกย้ำการบริหารงานดีเด่น-สร้างสรรค์นวัตกรรม-ส่งเสริมการเข้าถึงประกัน-ใส่ใจความยั่งยืน")