วิจัยกรุงศรี ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) มีมุมมองต่อเศรษฐกิจไทยในรอบสัปดาห์นี้ว่า การระบาดระลอกที่สามของ COVID-19 ฉุดการใช้จ่ายในประเทศเดือนเมษายนให้อ่อนแอลง แต่การผลิตภาคอุตสาหกรรมทรงตัวโดยมีแรงหนุนจากภาคส่งออก โดยดัชนีการบริโภคภาคเอกชนเดือนเมษายนกลับมาหดตัวจากเดือนก่อน (-4.3% MoM sa) ตามการลดลงในทุกหมวดการใช้จ่าย เนื่องจากการระบาดรอบใหม่ของ COVID-19 และมาตรการควบคุมการระบาดที่เข้มงวดขึ้น กระทบต่อกิจกรรมทางเศรษฐกิจและความเชื่อมั่นลดลง แม้มาตรการภาครัฐจะช่วยพยุงกำลังซื้อภาคครัวเรือนได้บ้าง ส่วนดัชนีการลงทุนภาคเอกชนหดตัวลงจากเดือนก่อนเช่นกัน (-3.1%) ตามการลดลงในหมวดเครื่องจักรและอุปกรณ์สอดคล้องกับความเชื่อมั่นทางธุรกิจที่ปรับลดลงในทุกหมวด ขณะที่ภาคท่องเที่ยวยังไม่ฟื้นตัว จำนวนนักท่องเที่ยวต่างชาติยังอยู่ในระดับต่ำมาก จากมาตรการจำกัดการเดินทางระหว่างประเทศที่ยังมีอยู่ และการท่องเที่ยวในประเทศยังถูกกดดันจากสถานการณ์การระบาดรอบใหม่ อย่างไรก็ตาม มูลค่าภาคส่งออกยังขยายตัวดีต่อเนื่อง (19.1% YoY) และเมื่อหักการส่งออกทองคำ มูลค่าส่งออกจะยิ่งเติบโตสูงถึง 37.0% อานิสงส์จากการฟื้นตัวของเศรษฐกิจประเทศคู่ค้าทำให้การส่งออกปรับดีขึ้นในหลายหมวดสินค้า และช่วยพยุงให้การผลิตภาคอุตสาหกรรมทรงตัวจากเดือนก่อน

ในช่วงไตรมาส 2 ของปีนี้ กิจกรรมเศรษฐกิจในประเทศได้รับผลกระทบอย่างมากจากการระบาดระลอกสามของ COVID-19 ที่กระจายเป็นวงกว้างไปทั่วประเทศและมีจำนวนผู้ติดเชื้อสะสมเกินแสนคน ส่งผลให้การใช้จ่ายในประเทศมีแนวโน้มอ่อนแอลง อย่างไรก็ดี ผลกระทบต่อภาพรวมเศรษฐกิจอาจไม่รุนแรงเท่ากับการระบาดรอบแรก เนื่องจากภาคส่งออกในปีนี้ยังมีทิศทางขยายตัวดีตามการฟื้นตัวของเศรษฐกิจและการค้าโลก โดยล่าสุดสัญญาณภาคการผลิตของโลกเดือนพฤษภาคมปรับดีขึ้นต่อเนื่องสู่ระดับสูงสุดในรอบ 11 ปี ขณะที่ข้อมูลสินค้าส่งออกสูงสุด 20 อันดับแรกของไทย (คิดเป็นสัดส่วน 64.5% ของมูลค่าส่งออกรวม) มีสินค้า 14 รายการ (สัดส่วน 42.3%) ที่มีมูลค่าส่งออกในเดือนล่าสุดอยู่สูงกว่าค่าเฉลี่ยในช่วงก่อนเกิดการระบาด (ไตรมาส 4/2562) อาทิ ผลิตภัณฑ์ยาง ยางพารา ผลิตภัณฑ์เคมี เม็ดพลาสติก เช่นเดียวกับการผลิตภาคอุตสาหกรรมในสาขาที่เกี่ยวข้องกับภาคส่งออกมีการปรับดีขึ้นเมื่อเทียบกับช่วงก่อนเกิดการระบาด อาทิ ชิ้นส่วนอิเล็กทรอนิกส์ และเครื่องใช้ไฟฟ้า ทั้งนี้ การส่งออกและการผลิตอุตสาหกรรมที่ปรับดีขึ้นกระจายในหลายสาขานับเป็นปัจจัยบวกที่จะช่วยขับเคลื่อนเศรษฐกิจในปีนี้

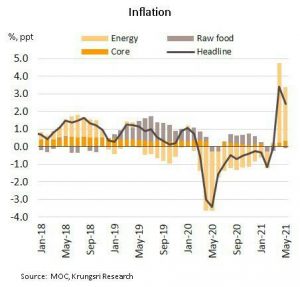

มาตรการลดค่าครองชีพช่วยชะลอการเพิ่มขึ้นของอัตราเงินเฟ้อทั่วไปเดือนพฤษภาคม คาดครึ่งปีหลังมีแนวโน้มทยอยชะลอตัวลง อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมอยู่ที่ 2.44% YoY ชะลอลงจาก 3.41% ในเดือนเมษายน ผลจากมาตรการภาครัฐในการปรับลดค่าน้ำประปา ค่าไฟฟ้า เพื่อลดภาระค่าครองชีพให้กับประชาชนเป็นครั้งที่ 2 ในรอบปี รวมทั้งการลดลงของราคาในกลุ่มอาหารสด เนื่องจากการแพร่ระบาดเป็นวงกว้างของ COVID-19 ระลอกใหม่ ส่งผลให้มีการปิดตลาดและสถานประกอบการหลายแห่ง ทำให้กำลังซื้อและปริมาณการบริโภคชะลอตัว ขณะที่ราคาน้ำมันเชื้อเพลิงยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง (+36.49%) ตามการสูงขึ้นของราคาน้ำมันในตลาดโลก ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) เดือนพฤษภาคมสะท้อนอุปสงค์ในประเทศที่อ่อนแอลง โดยลดลงอยู่ที่ -0.11% MoM จากเดือนเมษายนที่ +0.14

ปัจจัยชั่วคราวจากผลของฐานที่ต่ำในปีก่อน รวมถึงราคาพลังงานที่ปรับตัวสูงขึ้น หนุนให้อัตราเงินเฟ้อในเดือนเมษายนและพฤษภาคมค่อนข้างสูงเมื่อเทียบกับช่วงต้นปี อย่างไรก็ตาม ผลของมาตรการภาครัฐที่ช่วยลดค่าครองชีพชั่วคราว (เดือนพฤษภาคม-มิถุนายน) ช่วยทำให้อัตราเงินเฟ้อทั่วไปค่อยๆ ทยอยลดลง สำหรับแนวโน้มในช่วงครึ่งปีหลัง เมื่อผลของฐานต่ำในปีก่อนหมดลง คาดว่าอัตราเงินเฟ้อจะลดลงอย่างชัดเจน แต่คาดว่าจะไม่ติดลบหรือต่ำมากเท่าช่วงต้นปี เนื่องจากการฟื้นตัวของอุปสงค์ในประเทศจากความคืบหน้าของการฉีดวัคซีน ผนวกกับได้แรงหนุนจากมาตรการกระตุ้นจากภาครัฐ คาดว่าอัตราเงินเฟ้อทั่วไปในปีนี้จะอยู่ที่ 1.1%

ในส่วนของเศรษฐกิจโลก คาดเศรษฐกิจโลกฟื้นตัวดีขึ้นจากปัจจัยหนุนในการกระจายวัคซีนโดยจีนและสหรัฐฯยังมีสัญญาณบวกต่อเนื่อง ส่วนเฟดจะยังไม่ปรับมาตรการ QE ในปีนี้ องค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD) ได้ปรับเพิ่มตัวเลขคาดการณ์การเติบโตของ GDP โลก แม้ความเร็วในการฟื้นตัวยังมีความแตกต่างกันในแต่ละประเทศ โดยล่าสุดปรับเพิ่มคาดการณ์ GDP โลกในปี 2564 และปี 2565 เป็นขยายตัว 5.8% และ 4.4% (เดิมคาด 5.6% และ 4.0% ตามลำดับ) จากความคืบหน้าในการฉีดวัคซีนซึ่งช่วยให้ภาคธุรกิจทยอยกลับมาเปิดดำเนินการอีกครั้ง รวมถึงความต่อเนื่องของมาตรการภาครัฐในประเทศหลักโดยเฉพาะสหรัฐฯที่มีส่วนช่วยขับเคลื่อนการฟื้นตัวของเศรษฐกิจโลก ขณะเดียวกันยังปรับเพิ่มประมาณการ GDP สหรัฐฯ ยูโรโซน และจีนที่ 6.9% 4.3% และ 8.5 ตามลำดับ ส่วนญี่ปุ่นนั้นคาดว่าขยายตัวที่ 2.6%

แม้เศรษฐกิจโลกมีแนวโน้มปรับตัวดีขึ้นจากแรงส่งในภาคการผลิต การค้า รวมถึงการเริ่มกลับมาใช้จ่ายของผู้บริโภค แต่ยังเผชิญความไม่แน่นอนจากหลายปัจจัย ได้แก่ (i) ความรวดเร็วในการกระจายวัคซีนที่ต่างกันในหลายประเทศ ขณะที่ยังมีความเสี่ยงจากการระบาดระลอกใหม่รวมทั้งการกลายพันธุ์ของเชื้อไวรัส (ii) การฟื้นตัวยังไม่เท่าเทียมกันโดยเฉพาะประเทศที่ต้องพึ่งพาภาคท่องเที่ยวอาจปรับตัวช้ากว่า (iii) แนวโน้มการเพิ่มขึ้นของอัตราเงินเฟ้อจากปัจจัยชั่วคราวทั้งฐานต่ำในปีก่อนและต้นทุนที่สูงขึ้นจากการขาดแคลนวัตถุดิบ รวมถึงการคาดการณ์อัตราเงินเฟ้อที่เพิ่มขึ้นมีผลให้อัตราผลตอบแทนพันธบัตรสูงขึ้นและอาจกระทบต้นทุนทางการเงิน และ (iv) การฟื้นตัวของภาคการผลิตที่ถูกจำกัดโดยปัญหาการชะงักงันและสภาพคอขวดในห่วงโซ่อุปทาน ซึ่งอาจกลายเป็นความเสี่ยงที่กดดันการเติบโตให้ต่ำกว่าศักยภาพ และส่งผลกระทบต่อการฟื้นตัวโดยภาพรวมของโลก

ตลาดแรงงานสหรัฐฯทยอยปรับตัวดีขึ้นและเริ่มมีข้อเรียกร้องให้หารือการปรับลด QE คาดเฟดยังคงแผนการซื้อสินทรัพย์ตามมาตรการ QE ตลอดปีนี้ ดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและบริการเดือนพฤษภาคมแตะระดับ 68.7 สูงสุดนับตั้งแต่เริ่มจัดทำข้อมูลในปี 2552 ด้านการจ้างงานภาคเอกชนเพิ่มขึ้น 9.78 แสนตำแหน่ง สูงสุดนับตั้งแต่เดือนมิถุนายน 2563 ขณะที่ตัวเลขการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 5.59 แสนตำแหน่ง สูงกว่า 2.78 แสนตำแหน่งในเดือนก่อน ส่วนอัตราการว่างงานลดลงสู่ระดับ 5.8% ต่ำสุดในรอบ 14 เดือน ล่าสุดจำนวนผู้ยื่นขอรับสิทธิสวัสดิการว่างงานครั้งแรกในสัปดาห์สิ้นสุดวันที่ 29 พฤษภาคมปรับตัวลงสู่ 3.85 แสนราย ต่ำสุดนับตั้งแต่เริ่มมีการแพร่ระบาดเมื่อเดือนมีนาคม 2563

เศรษฐกิจสหรัฐฯฟื้นตัวต่อเนื่อง โดยเฉพาะตลาดแรงงานที่ปรับตัวดีขึ้นตามการทยอยเปิดดำเนินกิจกรรมการผลิต ทั้งนี้ประธานสาขาเฟดบางท่านเรียกร้องให้เฟดเริ่มหารือเกี่ยวกับแผนการลดการเข้าซื้อสินทรัพย์ตามมาตรการผ่อนคลายทางการเงิน (QE Tapering) ว่าจะดำเนินการอย่างไรและเมื่อใด วิจัยกรุงศรีมองว่าเฟดจะยังคงดอกเบี้ยนโยบายในระดับต่ำต่อไป รวมทั้งจะยังไม่ปรับแผนการเข้าซื้อสินทรัพย์ตามมาตรการ QE ตลอดปีนี้ เนื่องจากจำนวนผู้ว่างงานยังมากกว่าในช่วงก่อนการแพร่ระบาดที่มีจำนวน 5.7 ล้านคนและมีอัตราการว่างงานเพียง 3.5% ส่วนการหารือเกี่ยวกับการปรับลดการเข้าซื้อสินทรัพย์ตามมาตรการผ่อนคลายทางการเงินนั้นคาดว่าจะเกิดขึ้นในช่วงไตรมาสที่ 4/2564 ล่าสุดเฟดได้เริ่มทยอยลดการถือครองตราสารหนี้เอกชนแล้ว

การฟื้นตัวของเศรษฐกิจจีนยังมีสัญญาณที่ดีโดยคาดว่าจะกระจายไปยังฐานที่กว้างขึ้น ดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและบริการเดือนพฤษภาคมของสำนักงานสถิติแห่งชาติจีนแตะระดับ 54.2 ปรับตัวดีขึ้นจากเดือนก่อนซึ่งอยู่ที่ 53.8 เป็นผลจากการเพิ่มขึ้นของดัชนีฯนอกภาคการผลิตที่แตะระดับ 55.2 สูงสุดในรอบ 2 เดือน แม้ว่าดัชนีฯภาคการผลิตปรับตัวลงสู่ระดับ 51.0 ต่ำสุดในรอบ 3 เดือน

เศรษฐกิจจีนยังคงฟื้นตัวต่อไปสะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อรวมฯที่ขยายตัวต่อเนื่องเป็นเดือนที่ 15 (ค่าดัชนี > 50) แม้ดัชนีฯภาคการผลิตจะปรับตัวลงเนื่องจากปัจจัยชั่วคราวจากการขาดแคลนวัตถุดิบและราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้น ขณะที่ดัชนีฯนอกภาคการผลิตฟื้นตัวตามการเพิ่มขึ้นของคำสั่งซื้อใหม่ การปรับตัวดีขึ้นของภาคเศรษฐกิจที่นอกเหนือจากด้านการผลิตบ่งชี้ว่าการเติบโตของเศรษฐกิจจีนในระยะต่อไปมีแนวโน้มกระจายตัวมากขึ้น

ข้อมูลเพิ่มเติม วิจัยกรุงศรี: https://www.krungsri.com/th/research/home